De acordo com a Lei Estadual n. 6.182/1998 e com o Decreto Estadual n. 3.578/1999, sobre a organização do Tribunal Administrativo de Recursos Fazendários (TARF), pode-se afirmar que

Paulo é filho e o único herdeiro de Joel, falecido em agosto de 2021. Como herança, Joel deixou para Paulo, que não possui qualquer bem em seu nome, um único imóvel, que já era destinado para sua morada e assim continuará sendo, com valor venal de 50.000 UPF-PA (cinquenta mil Unidades de Padrão Fiscal do Estado do Pará), um veículo automotor com valor venal de 10.000 (dez mil UPF-PA Unidades de Padrão Fiscal do Estado do Pará), que possui dívida no importe equivalente a 3.000 (três mil UPF-PA Unidades de Padrão Fiscal do Estado do Pará), não liquidada com o falecimento de Joel, e aplicações financeiras no importe 110.000 UPF-PA (cento e dez mil Unidades de Padrão Fiscal do Estado do Pará), sendo esses seus únicos bens, todos registrados e localizados no Estado do Pará, onde Paulo promoveu o inventário dos bens de seu pai. Após cálculo promovido pela SEFA a partir de declaração apresentada por Paulo, foi aplicada uma alíquota de 5% sobre o valor de todos os bens, pois somam 170.000 UPF-PA (cento e setenta mil Unidades de Padrão Fiscal do Estado do Pará) e, portanto, se situa na faixa de base de cálculo que enseja a aplicação da alíquota mencionada (valores acima de 150.000 UPF-PA até 350.000 UPF-PA, conforme artigo 8º, I, d, da lei Estadual 5.529/1989). Homologado o cálculo com notificação de Paulo, que não contestou a avaliação, este efetuou o pagamento do imposto correspondente 15 (quinze) dias depois, sem, contudo, pagar qualquer valor a título de honorários ao avaliador da Fazenda Estadual responsável pelo cálculo do tributo.

Com base no caso acima e considerando a Lei Estadual n. 5.529/1989, que regulamenta o Imposto sobre a Transmissão Causa Mortis e Doação (ITCMD) no âmbito do Estado do Pará, pode-se afirmar que

Como regra geral, no que se refere ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) no Estado do Pará, é assegurado ao contribuinte o direito de se creditar do imposto anteriormente cobrado e destacado em documento fiscal hábil, relativamente à mercadoria entrada, real ou simbólica, em seu estabelecimento, inclusive a destinada ao seu uso ou consumo ou ao ativo permanente, ou o recebimento de serviços de transporte interestadual e intermunicipal ou de comunicação, em razão de prestações tributadas.

Nesse contexto, nos termos da Lei Estadual n. 5.530/1989 e do Decreto Estadual n. 4.676/2006, pode-se afirmar que somente dará direito a crédito

As informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. Tais fluxos são classificados por atividades operacionais, de investimentos e financiamentos.

Nesse contexto, pode-se dizer que a venda de item do imobilizado, pagamentos em caixa para a produção ou a aquisição de ativos mantidos para aluguel a terceiros que, em sequência, são vendidos e os recebimentos de aluguéis e das vendas subsequentes de tais ativos mencionados são, respectivamente, atividades

Na relação entre investidor e investida, o investidor está exposto a, ou tem direitos sobre, retornos variáveis como resultado de seu envolvimento com a investida quando os retornos do investidor decorrentes de seu envolvimento têm o potencial de variar conforme o resultado do desempenho da investida. Nesse sentido, os retornos do investidor podem ser

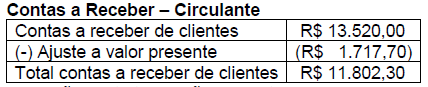

Em 30 de novembro de 2021, uma empresa auditada realizou venda a prazo, em 14 parcelas mensais e consecutivas, de R$ 1.040,00 com juros implícitos de 2% a.m. Em 31 de dezembro de 2021, a empresa apresentou o seguinte registro contábil para esta transação:

Após verificação desta transação, o auditor decidiu

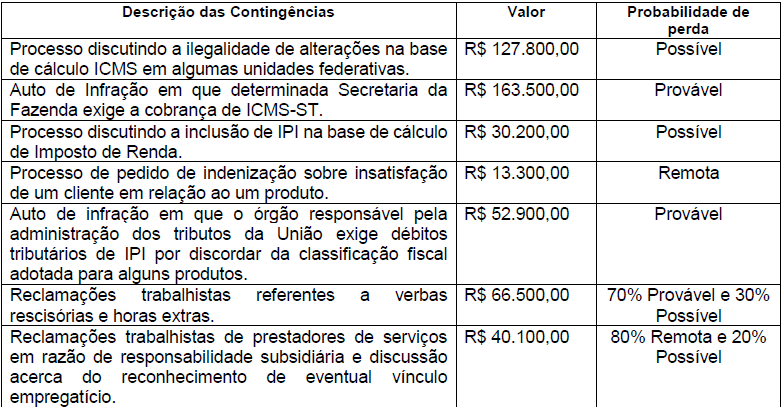

A companhia XPTO S.A. apresentou saldo na conta “Provisões para riscos tributários, cíveis e trabalhistas” no valor de R$ 224.460,00 em 31 dezembro de 2021.

Após análise da conta “Provisões para riscos tributários, cíveis e trabalhistas”, o auditor concluiu que

Julgue as afirmativas a seguir, quanto à confiabilidade das informações a serem utilizadas como evidência de auditoria.

I. O auditor confia tanto em uma ata de reunião elaborada tempestivamente quanto em uma representação verbal subsequente dos assuntos discutidos.

II. O auditor confia mais em uma confirmação externa do que em minuta de reunião da entidade.

III. O auditor confia mais ao obter evidência de auditoria diretamente pela observação da aplicação de um controle, por exemplo, do que quando obtida indiretamente, por exemplo, na indagação a respeito da aplicação de controle.

Pode-se afirmar que

Considere um modelo Keynesiano simples com economia fechada e sem governo. Supondo que o investimento aumente de 20 para 30 e que a função consumo seja dada por C=10+0,6Y, o valor da variação da renda é.

Leia atentamente o texto a seguir para responder às questões de 1 a 20.

A autora do texto apreciava, na adolescência, o filme "As Patricinhas de Bervely Hills" porque este retratava uma personagem negra que

Leia atentamente o texto a seguir para responder às questões de 1 a 20.

Para a autora, é instagramável (linha 62) o que

Leia atentamente o texto a seguir para responder às questões de 1 a 20.

De acordo com a norma, o pronome sublinhado deve estar, obrigatoriamente, em próclise no enunciado

Leia atentamente o texto a seguir para responder às questões de 1 a 20.

Em Será que estamos sendo reais ou meras marionetes a alimentar o bolso de meia dúzia de homens brancos bilionários que estão determinando o momento em que eu serei feliz, e este momento nunca é agora é sempre amanhã quando eu comprar a roupa y, fizer a cirurgia x e dirigir o carro h? (linhas 64 a 68), foi suprimido(a) um(a)

Um capital foi aplicado a uma certa taxa anual, com capitalização contínua. Após quatro meses, a aplicação atingiu um montante X e, após seis meses, um valor Y. O valor do capital inicialmente aplicado é bem determinado pela expressão

Uma empresa provedora de internet banda larga, licenciada pela Anatel, atende a dois municípios – Alfa (A) e Beta (B) – do interior do Estado do Pará. Após um determinado período, a empresa quer comparar a taxa de reclamações sobre seus serviços. Para tal, faz-se uma pesquisa, selecionando-se aleatoriamente 120 clientes no município Alfa, identificando 18 deles com algum tipo de reclamação, e 100 clientes no município Beta, 12 deles com algum tipo de reclamação. Para saber se existe diferença significativa entre as taxas de reclamações dos clientes nos municípios, a estatística de teste é