Ainda acerca das competências do SCI do Poder Executivo federal,

julgue os itens que se seguem.

Para o cumprimento de suas atribuições e alcance de suas finalidades, o SCI deve realizar suas atividades com foco nos resultados da ação governamental. Para tanto, deve utilizar metodologia de planejamento específica, que considere os programas de governo fator básico de organização da função pública, e a gestão pública, mobilização organizacional para o alcance desses resultados.

A Instrução Normativa SFC/MF n.º 01, da Secretaria Federal de

Controle Interno do Ministério da Fazenda, determina

procedimentos, define diretrizes, princípios, conceitos e aprova

normas técnicas para orientar a atuação do sistema de controle

interno do Poder Executivo federal. Com relação às normas de

funcionamento e à avaliação das unidades de auditoria interna e do

controle de qualidade do SCI, julgue os próximos itens.

As unidades de auditoria interna das entidades da administração indireta federal submetem-se, a cada três anos, à revisão pelos pares, ou seja, executada por outra unidade de auditoria interna. O objetivo dessa revisão é verificar se a unidade avaliada está realizando suas atividades de acordo com as normas estabelecidas na instrução normativa supracitada.

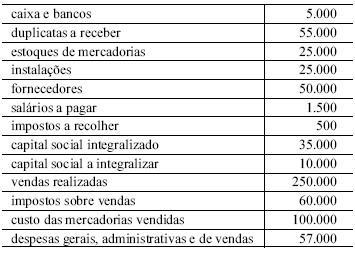

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

O resultado apurado no mês de dezembro, após as transações I, II e III, e antes do recolhimento do imposto de renda, é de R$ 32.500,00.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Um conglomerado econômico-financeiro, constituído pela soma dos patrimônios dos entes que o compõem, não constitui entidade contábil.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Para o Conselho Federal de Contabilidade brasileiro, os conceitos de entidade contábil e de continuidade, mais do que princípios, são postulados, axiomas com base nos quais se constrói a teoria contábil.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

Uma empresa cujo processo produtivo dependa de matéria prima controlada por produtor monopolista é considerada empresa coligada da fornecedora de matéria prima, ainda que a participação de uma na outra seja ínfima.

Considerando os conceitos fundamentais de arquivologia, julgue os

itens a seguir.

No plano institucional, o princípio da territorialidade significa que os arquivos devem ser conservados o mais perto possível do lugar de sua criação e aplicação e guardados por quem os acumulou.

Considerando os conceitos fundamentais de arquivologia, julgue os

itens a seguir.

Na arquivística, a publicação de manuais de determinada especialidade não caracteriza a existência de um corpus científico.

Acerca de documentos arquivísticos, julgue os próximos itens.

O autor do documento, o seu destinatário e o conteúdo da mensagem nele contido são os elementos que definem os caracteres internos dos documentos.

Acerca de diagnóstico da situação arquivística, julgue os itens que

se seguem.

O Cadastro Nacional de Arquivos Federais, publicado pelo Arquivo Nacional em 1990, é típico exemplo de diagnóstico minimalista.

Com relação aos arquivos correntes, julgue os itens seguintes.

Os documentos, assim que encerrado o seu prazo de guarda nos arquivos correntes, são eliminados, transferidos ao arquivo intermediário ou recolhidos ao arquivo permanente.

Acerca de arquivos intermediários, julgue os itens a seguir.

O valor primário dos documentos no arquivo intermediário é crescente.

Acerca do protocolo, julgue os próximos itens.

A tramitação é uma atividade desenvolvida pelos setores de trabalho responsáveis pela demanda contida nos documentos, não sendo uma atividade de protocolo.

Acerca da avaliação de documentos, julgue os itens a seguir.

Os prazos de prescrição da ação e de precaução são elementos importantes a serem considerados na definição do tempo de guarda do documento no arquivo intermediário.

Considerado a ordenação e a descrição de documentos, julgue os

itens que se seguem.

A aplicação da Norma Brasileira de Descrição Arquivística (NOBRADE) limita-se à elaboração de um único tipo de instrumento de pesquisa: o guia.