A administração contratou, mediante licitação pública fundamentada na Lei n.º 8.666/1993, na modalidade concorrência, obra para a construção de um cais em cortinas de estacas pranchas. A primeira colocada no certame se recusou a assinar o contrato, alegando ser suficiente uma carta-contrato ou uma nota de empenho da despesa. A administração convocou então a segunda colocada, que aceitou os termos do contrato e o assinou. O contrato previa a execução do serviço em doze meses. Ao fim do período contratual, houve intensa negociação acerca de termo de aditamento, que foi assinado um mês após o término do período de vigência contratual. Além do acréscimo de prazo, foram agregados novos quantitativos ao contrato. A obra teve continuidade, sendo concluída dentro do período previsto no termo aditivo.

Com referência a essa situação hipotética, julgue o item subsecutivo.

Para efeito de observância aos limites de alterações contratuais previstos na Lei n.º 8.666/1993, o conjunto de reduções ou o conjunto de acréscimos devem ser sempre calculados sobre o valor original do contrato, sem nenhuma compensação entre eles.

Acerca da responsabilidade previdenciária e trabalhista nos contratos administrativos, julgue o item que se segue.

À luz da jurisprudência do Tribunal Superior do Trabalho, ente público contratante não responde por encargos trabalhistas não adimplidos pela empreiteira contratada para a realização de obra de construção civil: só há essa possibilidade de responsabilização no caso de a obra estar associada à atividade-fim do ente da administração pública.

À luz do previsto na Lei n.º 13.303/2016, julgue o item seguinte, a respeito de licitações e contratos.

Situação hipotética: Um empregado da empresa pública X é sócio da empresa Y, que deseja participar de processo licitatório da empresa X. O referido empregado é detentor de 2.500 cotas do capital social da empresa Y, que possui 50.000 quotas iguais de capital social. Assertiva: Nesse caso, a empresa Y estará impedida de participar do referido processo licitatório.

À luz do previsto na Lei n.º 13.303/2016, julgue o item seguinte, a respeito de licitações e contratos.

A contratação de um curso para capacitar vinte empregados, em um mesmo período, no valor unitário de R$ 2.600, totalizando R$ 52.000, poderá ser feita mediante contratação direta, pois se enquadra nos limites de dispensa de licitação.

Com base nas disposições da Lei n.º 13.303/2016, julgue o item subsequente, a respeito da formalização e da alteração de contratos.

Preços e condições de pagamento são cláusulas indispensáveis na formalização contratual, mas as condições para a atualização monetária são facultativas, prevalecendo, na ausência dessas condições, as variações médias de mercado em relação ao objeto do contrato.

A respeito da exploração de portos e instalações portuárias, julgue o item seguinte, de acordo com disposições da Lei n.º 12.815/2013.

Instalação portuária de turismo localizada fora da área do porto organizado poderá ser explorada mediante autorização, desde que precedido de anúncio público.

Julgue o item subsequente, acerca das competências administrativas de porto organizado, de acordo com a legislação específica.

A arrecadação de tributos incidentes sobre produtos comercializados do exterior é de competência do Ministério da Fazenda por intermédio da repartição aduaneira.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

No ativo circulante, as contas a receber devem ser segregadas em valores a receber de clientes comerciais e de partes relacionadas, por um lado, e pagamentos antecipados e outros valores, por outro lado.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Analisada a situação concreta, o reconhecimento da perda de valor recuperável de um instrumento financeiro poderá se dar por meio de uma abordagem prospectiva, ponderado o significativo incremento no risco de crédito, ou por meio de uma abordagem simplificada baseada na perda esperada.

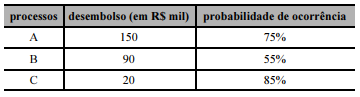

A empresa X, ré nos processos trabalhistas A, B e C, que discutem a mesma matéria, mas correm em varas trabalhistas distintas, será provavelmente condenada a pagar as indenizações reclamadas. A tabela a seguir refere-se aos processos trabalhistas desfavoráveis à empresa X.

Com referência à tabela precedente, julgue o item seguinte.

Na situação hipotética apresentada, o montante de provisão a ser reconhecido é de R$ 260.000.

Julgue o próximo item, acerca das demonstrações contábeis consolidadas.

A entidade controladora deve apresentar no balanço patrimonial consolidado os seus próprios ativos líquidos, sem incluir os ativos e passivos das entidades que ela controla.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

O valor previsto para recebimento em julho de 2018 é inferior a R$ 120.000.

A respeito dos documentos do Sistema Integrado de Administração Financeira (SIAFI) do governo federal, julgue o item a seguir.

Nota de lançamento é o documento do SIAFI utilizado para registrar o comprometimento de despesa e os casos em que se faça necessário o reforço ou a anulação desse compromisso.

No que se refere a tributos, julgue o item a seguir.

Empresa prestadora de serviços de academia de ginástica está sujeita ao pagamento dos seguintes impostos, com exceção das contribuições de natureza previdenciária/trabalhista: ISS (municipal) e IRPJ, PIS e COFINS (federais).

A respeito de contabilidade pública e assuntos correlatos, julgue o item seguinte.

A contabilidade aplicada ao setor público deve permitir a integração dos planos hierarquicamente interligados, a comparação das metas programadas com as já realizadas e o registro das diferenças relevantes em relatório da administração.