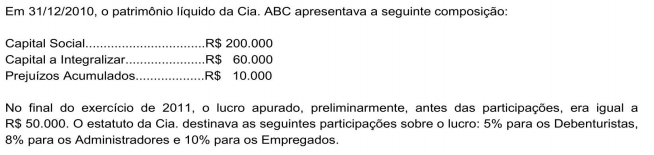

Com esses dados, pode-se afirmar que o valor, em R$, da parcela do lucro, destinadas aos administradores, foi igual a:

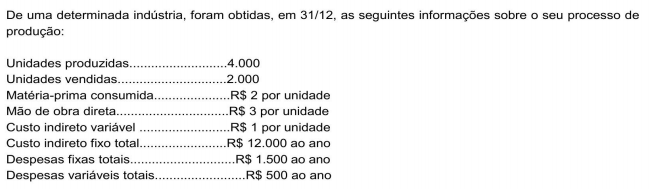

Sabendo-se que, no ano, o preço unitário de venda era de R$ 12, o lucro bruto obtido no período, de acordo com a legislação vigente, foi igual a um valor, em R$, de:

Os arquivos considerados de guarda permanente acumulados pelo Ministério do Trabalho e Emprego devem ser recolhidos ao:

O arquivo corrente é tanto o conjunto de documentos que, pelo seu valor primário, é objeto de consultas frequentes pela entidade que o produziu, quanto a unidade responsável pelos mesmos. Os setores próprios dos arquivos correntes, conforme distingue Marilena Leite Paes (2005), são:

Na ocasião em que se organizam os documentos no arquivo permanente, a constituição de um fundo é identificada porque seu produtor possui:

Para fins de estudo, os arquivos podem ser classificados como:

Segundo o texto, a Revista Time publicou uma reportagem sobre os lugares mais poluídos do mundo no ano de:

No fragmento “ the release of chemicals and particles into the atmosphere” (linhas 3 e 4), a preposição “ into” é usada. Dentre as opções abaixo, essa preposição está corretamente empregada, tornando o fragmento gramatical, em:

Uma companhia, no final do exercício de 2010, destinou uma parcela do lucro líquido apurado para a conta Reserva de Contingência. Posteriormente, em 2011,foi observado que deixaram de existir as razões que justificaram a apropriação daquela reserva. Nesse caso, com base na legislação vigente, o saldo existente na conta Reserva de Contingência deverá ser revertido para a conta de:

Em 02/01/2007,a Cia. Alvorada adquiriu, à vista, um equipamento pelo valor de R$ 90.000. Inicialmente, a sua vida útil foi estimada em 10 anos, com um valor residual de 10% sobre o preço de aquisição. Por motivo de modernização de suas instalações, a Cia vendeu o referido equipamento, em 31/12/2011, por R$ 45.000. Sabendo-se que o equipamento foi instalado e colocado em operação em 01/04/2007,e que a empresa adota o método de quotas constantes para depreciar o seu imobilizado, o custo da baixa do referido bem foi igual a um valor, em R$, de:

Uma empresa comercial adquiriu, em 10/03/2011, para revenda, mercadorias no valor de R$ 2.000, pagando 60% à vista e aceitando uma duplicata pelo valor restante, para pagamento em 30/06. Sabendo-se que, na operação, houve incidência de 18% de ICMS, o valor total dos ativos da empresa, após essa transação, teve a seguinte variação:

Na literatura arquivística, os arquivos permanentes são também considerados arquivos:

As sucessivas fases por que passam os documentos de um arquivo, da sua produção à guarda permanente ou eliminação, constituem:

A sequência de operações intelectuais e físicas que visam à organização dos documentos de um arquivo ou coleção, de acordo com um plano ou quadro previamente estabelecido, é denominada: