Em um programa de Gestão de Riscos, o tratamento de riscos tem como objetivo determinar a resposta mais adequada para modificar a probabilidade ou o impacto de um risco. A opção

Uma máquina foi adquirida em 30/06/2013 pelo valor de R$ 17.700.000,00, o qual foi pago após 18 meses da data da aquisição. A taxa de juros implícita na compra foi 0,924% ao mês que corresponde a 18% no prazo concedido pelo vendedor da máquina. A empresa definiu a vida útil da máquina em 10 anos de utilização e calcula a despesa de depreciação em função do tempo decorrido. No início do prazo de utilização da máquina a empresa identificou que o valor residual estimado para sua venda no final da vida útil seria R$ 3.000.000,00. No início do ano de 2016 a empresa identificou que o valor residual no final da vida útil foi reduzido para R$ 1.500.000,00. Sabendo-se que não houve necessidade de redução do valor contábil da máquina e que a vida útil da mesma para fins fiscais é definida em 8 anos, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2016 para esta máquina foi, em reais,

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00.

Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

Em dezembro de 2016, uma determinada entidade pública decidiu adotar o modelo de reavaliação, pela primeira vez, para uma classe de ativo intangível. No momento da reavaliação, constatou-se que o valor bruto contábil de um dos ativos que estava sendo reavaliado era R$ 736.000,00 e a amortização acumulada total referente a tal ativo era R$ 245.000,00. Após análise, verificou-se que o valor reavaliado desse ativo intangível era R$ 410.000,00. Assim sendo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público e sabendo que a entidade não tem um sistema de controle patrimonial adaptado para o registro da reserva de reavaliação, para o registro contábil da reavaliação na data em que esta foi realizada, foi necessário um

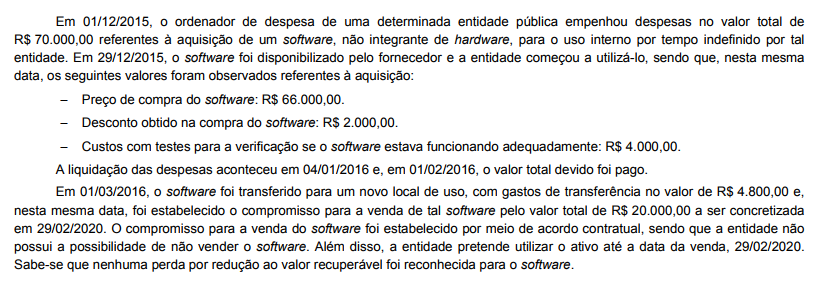

O valor de R$ 70.000,00, empenhado pelo ordenador de despesa de tal entidade pública em 01/12/2015, foi registrado, de acordo com a tabela de eventos para o registro no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, com o uso da classe dos eventos

Um auditor independente, durante os trabalhos de auditoria, julgou necessário NÃO atender um requisito relevante de uma norma.

Nesse caso, nos termos da NBC TA 230, ele deve

Considere:

I. abordagem sobre a extensão dos trabalhos.

II. alcance ilimitado dos procedimentos de auditoria.

III. relatório parcial no caso de irregularidades que necessitam providências imediatas.

IV. imparcialidade.

V. confidencialidade do seu conteúdo.

Nos termos da NBC TI 01, é característica do relatório de auditoria o que consta APENAS em

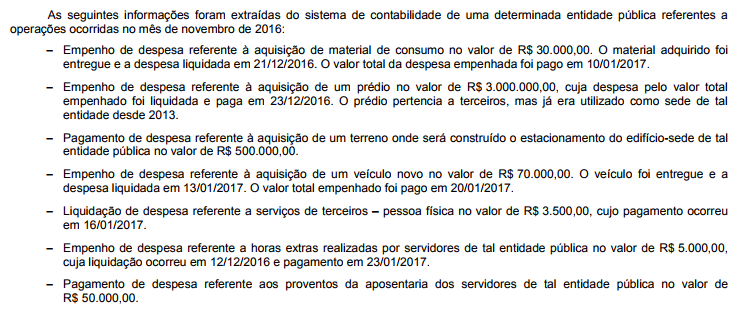

Com base nessas informações tomadas em conjunto, os restos a pagar processados e não processados de tal entidade pública inscritos em 31/12/2016 foram, respectivamente, em reais,

As redes de comunicação de dados atualmente utilizam, em sua grande maioria, a técnica de comutação de pacotes. Isso se deve ao fato de que na técnica de comutação de

O Analista de Suporte em Tecnologia da Informação deve configurar uma rede local de computadores para que essa rede comporte até 510 endereços IPv4. Para isso, a classe de endereçamento IP e a máscara de sub-rede devem ser, respectivamente,

A qualidade do serviço de comunicação (QoS) exigida para as aplicações de rede depende dos valores de alguns requisitos. Para a aplicação de acesso a páginas Web, os requisitos Confiabilidade, Retardo, Flutuação e Largura de Banda devem ter, respectivamente, os índices

Manter a segurança de computadores depende de vários fatores que envolvem desde a manutenção das atualizações dos softwares até o cuidado com a manipulação de arquivos no computador. Com relação à manipulação de arquivos, NÃO prejudica o nível de segurança

A cascata de objetivos do COBIT 5 traduz as necessidades das partes interessadas em objetivos de TI, objetivos corporativos e metas de habilitador. Os objetivos de TI são estruturados de acordo com as dimensões do Balanced Scorecard − BSC. Um

Analista de Suporte foi solicitado a elencar dois objetivos de TI para cada dimensão do BSC. Os objetivos listados pelo Analista foram:

I. Equipes de TI e de negócios motivadas e qualificadas.

II. Gestão de risco organizacional de TI.

III. Entrega de programas fornecendo benefícios, dentro do prazo, orçamento e atendendo requisitos.

IV. Alinhamento da estratégia de negócios e de TI.

V. Prestação de serviços de TI em consonância com os requisitos de negócio.

VI. Uso adequado de aplicativos, informações e soluções tecnológicas.

VII. Conhecimento, expertise e iniciativas para inovação dos negócios.

VIII. Segurança da informação, infraestrutura de processamento e aplicativos.

Com base nos objetivos listados,

Considere, por hipótese, que em um Tribunal foram detectados os seguintes problemas praticados por funcionários no exercício de suas funções:

− uma nota fiscal foi contabilizada no sistema e, posteriormente, o mesmo emitiu uma nota de empenho para receber o valor correspondente no setor financeiro.

− um processo licitatório e de compras fictícias foi inserido pelo funcionário nos respectivos sistemas de compras e de almoxarifado.

− um documento falso foi inserido no sistema e, posteriormente, o mesmo o liberou para pagamento, em benefício próprio.

− uma nota fiscal foi inserida no sistema e o mesmo funcionário atestou a validade da nota fiscal comprobatória da despesa por ele realizada.

Os problemas detectados

Considere os seguintes requisitos para serviços ofertados em soluções de cloud computing:

I. Recomenda-se utilizá-lo quando a demanda é volátil, como, por exemplo, nas lojas virtuais. Também é aconselhável para empresas que crescem rapidamente e não há capital para infraestrutura. Recomenda-se não utilizá-lo quando, em razão das regulamentações legais, pode não ser permitida a terceirização ou o armazenamento de dados fora da empresa. Também não é aconselhável quando os níveis de desempenho necessários para as aplicações tenham limites de acesso ao provedor.

II. Recomenda-se utilizá-lo quando há necessidade de trabalhos em equipe, integração e triagem de serviços e integração de banco de dados. É útil no momento da implementação, quando há necessidade de um ambiente complexo para a aplicação. Também é importante quando diversos desenvolvedores estão trabalhando mutuamente e em partes e há necessidade de interação externa. Recomenda-se não utilizá-lo quando a linguagem proprietária possa dificultar no caso de necessidade de mudança para outro fornecedor no futuro ou se utiliza linguagens proprietárias ou abordagens que influenciem no processo de desenvolvimento. Também não é aconselhável nos casos em que o desempenho do aplicativo exige hardwares ou softwares específicos.

Os requisitos abordados em I e II aplicam-se, respectivamente, a