De acordo com a NBC TG Estrutura Conceitual, sob o conceito de manutenção de capital físico, quando o capital é definido em termos de capacidade produtiva física, o lucro representa o aumento desse capital ao longo do período. Nesse sentido, as mudanças de preços que afetem os ativos e passivos da entidade são vistas como mudanças na mensuração da capacidade produtiva física da entidade; portanto, elas devem ser tratadas como:

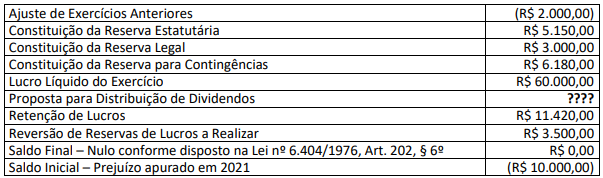

Uma sociedade empresária apresentou as seguintes informações da Demonstração de Lucros ou Prejuízos Acumulados em

31/12/2022:

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, a Demonstração de Lucros ou Prejuízos Acumulados irá evidenciar uma proposta de distribuição de dividendos de:

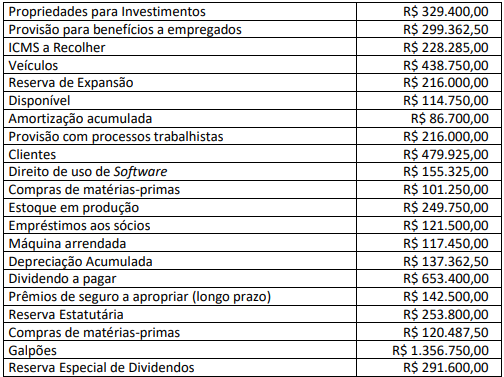

Ao final do exercício de 2022, determinada sociedade S/A apresentou os seguintes saldos em suas contas contábeis:

Considerando, exclusivamente, as informações anteriormente disponibilizadas, informe o total do Ativo Não Circulante.

Com base no que dispõe a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, quando o profissional de contabilidade se torna solidário aos interesses do cliente ou aceita seu trabalho sem muito questionamento devido ao relacionamento próximo ou longo junto a ele, resta configurada ameaça de:

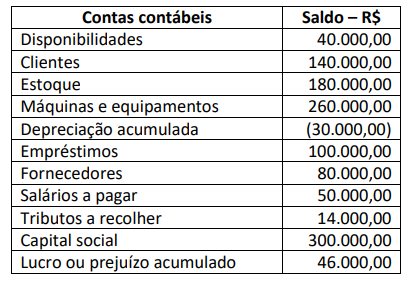

O balancete de verificação de uma sociedade empresária apresentava as seguintes contas patrimoniais e respectivos saldos em 31/12/2022:

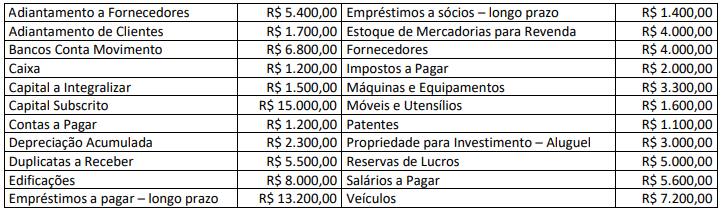

Antes do término do exercício social, a sociedade empresária realizou as seguintes transações em 31/12/2022:

• Compra de um veículo de R$ 80.000,00, financiado em 20 prestações mensais de R$ 5.000,00;

• Desconto de uma duplicata com valor nominal de R$ 10.000,00, com vencimento em 60 dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 1.000,00;

• A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 7.000,00;

• Contratação de apólice de seguro para as máquinas e equipamentos, com vigência de 12 meses. O prêmio do seguro no valor de R$ 6.000,00 foi pago à vista;

• A fatura de R$ 10.000,00 de um determinado fornecedor foi paga com desconto de 10%.

Após as devidas contabilizações das transações listadas anteriormente, assinale a alternativa que apresenta o saldo correto em 31/12/2022:

No dia 20/02/2022, certa indústria adquiriu uma máquina em outro estado da federação por R$ 380.000,00. O frete, de R$ 5.850,00, foi pago pela empresa vendedora. No processo de instalação no parque fabril, foi dispendido o montante de R$ 5.200,00. O valor residual estimado é de R$ 19.400,00. A capacidade produtiva é 3.500 unidades e a vida útil estimada da máquina é de 8.000 h. A indústria espera utilizar a máquina por 8 anos, contados a partir do primeiro dia de operação, que ocorreu em 01/03/2022. Até o dia 31/12/2022, a máquina operou por 450 h e produziu 280 unidades.

Baseando-se, exclusivamente, nas informações disponibilizadas e na NBC TG 27 (R4) – AtivoImobilizado, é correto afirmar que a despesa de depreciação desta máquina, apurada de acordo com o método das horas de trabalho (baseada no uso), no ano de 2022, foi de:

Conforme disposições da NBC PG 200 (R1) – Contadores Empregados (Contadores Internos), o profissional de contabilidade

sênior deve exercer julgamento profissional para determinar a necessidade; a natureza; e, a extensão de ações adicionais.

Ao efetuar citado julgamento, ele deve levar em consideração a probabilidade de terceiro informado sendo prudente

concluir que ele agiu de forma adequada ao interesse público. Concernente às ações adicionais que esse profissional sênior pode tomar, marque V para as verdadeiras e F para as falsas.

( ) Desligar-se da organização empregadora.

( ) Informar à administração da controladora sobre o assunto, se a organização empregadora for membro de grupo.

( ) Divulgar o assunto para autoridade competente mesmo quando não houver exigência legal ou regulatória nesse sentido.

A sequência está correta em

O cumprimento dos princípios éticos pode ser ameaçado por circunstâncias e relacionamentos. De acordo com a NBC

PG 200 (R1), é considerado exemplo de circunstância que pode criar ameaça de intimidação ao profissional de contabilidade:

Uma sociedade empresária apresentava, em 31/12/2021, um Patrimônio Líquido composto pelo Capital Social de R$ 50.000,00 e pela Reserva Legal de R$ 4.250,00. Em 31/12/2022, apresentou as seguintes informações:

Considerando somente as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica e na Lei nº 6.404/1976 – Lei das Sociedades por Ações, o valor a ser distribuído como dividendo mínimo obrigatório referente ao exercício de 2022 foi:

Uma sociedade empresária apresentou os seguintes saldos patrimoniais extraídos do Balancete de Verificação, em 31/12/2022, após a apuração do resultado do exercício:

Considerando, unicamente, as informações disponibilizadas anteriormente e o disposto na Lei nº 6.404/1976, é correto afirmar que o Ativo Não Circulante – Imobilizado e o Patrimônio Líquido, em 31/12/2022, correspondem, respectivamente, a:

Em 30 de outubro de 2019, uma indústria comprou um equipamento pelo valor de R$ 1.200.000,00 à vista. Adicionalmente, a empresa ainda desembolsou R$ 40.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação, R$ 100.000,00 com tributos não recuperáveis, R$ 10.000,00 com seguro no transporte e incorreu em gastos com instalação no montante de R$ 45.000,00. Devidamente instalada, a máquina ficou apta para produzir em 1º de janeiro de 2020. O método linear foi adotado para o cálculo da depreciação e a vida útil estimada de 10 anos.

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00;

• Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00;

• Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

Uma loja compra e vende mochilas. Em 02/01/X0, a loja comprou 100 unidades de mochilas para revenda por R$ 50,00 cada. O frete para a entrega, no montante de R$ 300,00, foi arcado pela loja compradora. Além disso, a loja gastou R$ 500,00 com a publicidade das mochilas. Cada mochila foi colocada à venda por R$ 80,00.

Considerando, exclusivamente, as informações disponibilizadas e, por isso, ignorando os tributos porventura incidentes, assinale o valor do custo unitário da mochila até então apurado pela loja.

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes e para todas as esferas de governo. Os princípios orçamentários têm caráter impositivo, embora não sejam absolutos, pois alguns deles possuem exceções e relativizações.

Considerando que um município tenha incluído, no projeto de Lei Orçamentária Anual, autorização para abertura de crédito adicional suplementar e contratação de operações de crédito, nos termos da lei, é uma exceção a qual princípio orçamentário?

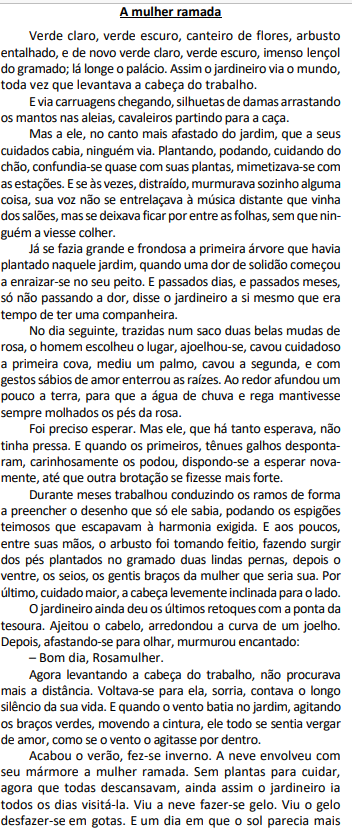

Assinale a afirmativa na qual a palavra destacada NÃO exerce a mesma função que em “Mas a ele, no canto mais afastado do jardim,

que a seus cuidados cabia, ninguém via.” (3º§).

NÃO corresponde aos atributos necessários à linguagem das correspondências oficiais: