A respeito da nota fiscal eletrônica, julgue o próximo item.

A nota fiscal de serviços eletrônica (NFS-e), documento fiscal apenas digital que substitui as tradicionais notas fiscais de serviços impressas, objetiva materializar os fatos geradores do imposto estadual ICMS.

Com relação à contabilidade fiscal, julgue o item seguinte.

Em nenhuma hipótese, a contribuição para o financiamento da seguridade social (COFINS) retida em determinado mês poderá ser compensada com débitos relativos a outros tributos federais.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

O estatuto de constituição de determinado condomínio tem poderes para definir a parcela a ser tributada para cada participante do condomínio, ainda que em percentual diverso do percentual de participação no total do patrimônio.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

É vedada a cobrança não cumulativa da COFINS em relação apenas à determinada parcela das receitas de uma empresa.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Se determinada pessoa jurídica de direito privado prestar serviços de vigilância a outra pessoa jurídica, deverá efetuar a retenção, na fonte, das contribuições sociais incidentes sobre o pagamento dos serviços, independentemente do valor do pagamento.

Com fundamento na Constituição Federal, a Lei Orgânica do Município de São Luís estabelece que os recursos correspondentes às dotações orçamentárias, compreendidos inclusive os créditos suplementares e especiais, destinados à Câmara Municipal, ser-lhe-ão entregues até o dia 20 de cada mês, na forma de duodécimos, sob pena de responsabilidade do chefe do Poder Executivo. De acordo com a citada Lei, e em consonância com o mandamento constitucional, as receitas tributárias e as transferências que servirão de base de cálculo para o duodécimo da Câmara Municipal são, dentre outras,

Em relação à retenção na fonte de IRRF sobre serviços profissionais contratados, as entidades governamentais, estão obrigadas a retenção do percentual de:

Julgue o item subsecutivo, relativo às Instruções Normativas da Receita Federal do Brasil n.º 971/2009 e n.º 1.234/2012 e à Lei Complementar n.º 116/2003.

Os prestadores de serviços de limpeza deverão informar nos boletos bancários o valor bruto do preço do bem ou do serviço e os valores do IR e das contribuições a serem retidos na operação, devendo o seu pagamento ser efetuado pelo valor líquido.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinado contribuinte estiver dispensado da retenção da contribuição para o PIS/PASEP, continuará obrigado à retenção do imposto de renda de pessoas jurídicas.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Nos pagamentos pela prestação de serviços efetuados por meio de cartões de crédito ou débito, a retenção deve ser efetuada, pela pessoa jurídica tomadora dos serviços, sobre o total a ser pago à empresa prestadora dos serviços, devendo o pagamento com o cartão ser realizado pelo valor líquido.

No que se refere a tributos, julgue o item a seguir.

As taxas cobradas no Porto do Itaqui – MA pela utilização da infraestrutura de proteção e acesso aquaviário são um tipo de tributo.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Os impostos e as contribuições sociais que tenham data de vencimento diferida em virtude de renegociação de dívida para data posterior ao exercício financeiro seguinte devem ser lançados no passivo exigível a longo prazo.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinada empresa optante pela apuração do imposto de renda pelo lucro real adotar o pagamento trimestral da contribuição sobre o lucro líquido, não poderá mudar o período de pagamento por todo o ano‐calendário.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Aquele que presta serviços de natureza contínua, mediante remuneração, à pessoa, à família ou à entidade familiar, no âmbito residencial, em atividade sem fins lucrativos deve contribuir para o regime geral de previdência social na qualidade de segurado empregado doméstico.

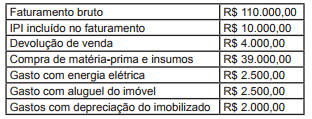

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS, sabendo que essa empresa industrial não se enquadra nos casos de alíquotas diferenciadas e de regimes especiais?