Com referência aos relatórios de auditoria contábil, julgue os itens subsecutivos

Se a evidência obtida pelo auditor for apropriada e suficiente,

mas as demonstrações contábeis apresentarem distorções

relevantes, o julgamento em relação à disseminação

generalizada dos efeitos ou possíveis efeitos dessas distorções

definirá se a opinião a ser emitida pelo auditor será adversa ou

com ressalva.

Acerca dos procedimentos e testes de auditoria no setor público,

julgue os seguintes itens.

A correta aplicação dos procedimentos de auditoria por parte

do auditor elimina o risco de detecção.

Com relação a controle interno, julgue os itens que se seguem.

A época em que devem ser realizados os procedimentos

de auditoria é determinada a partir da avaliação do sistema de

controle interno da empresa auditada.

No que se refere às técnicas e aos procedimentos de auditoria, julgue os itens seguintes.

O exame de registros e documentos com vista à obtenção de

evidência de autorização é um exemplo de aplicação do

procedimento de auditoria denominado inspeção.

Um auditor interno, em um primeiro momento, verificou a necessidade de fazer testes para verificação de registros, documentos e ativos tangíveis. Depois, também constatou a necessidade de acompanhar a execução de procedimentos específicos. Nos termos regulados pela Resolução CFC n 986/2003 (NBC TI 01), para a consecução desses dois objetivos deverá realizar, respectivamente,

Os procedimentos de auditoria a serem utilizados dependem da avaliação do controle interno e da materialidade

envolvida. Com base neste assunto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Observação é a verificação in loco; deverá proporcionar ao auditor a formação de opinião quanto à existência física

do objeto ou item examinado.

( ) Confirmação é o procedimento de auditoria voltado para a constatação da adequação das operações aritméticas e

financeiras.

( ) Exame físico pode revelar erros, problemas ou deficiências através de exame, e é uma técnica dependente da

argúcia, dos conhecimentos e da experiência do auditor.

( ) A investigação minuciosa nada mais é que o exame em profundidade da matéria auditada, que pode ser um

documento, uma análise, uma informação obtida, entre outras.

A sequência está correta em

Acerca dos achados de auditoria, julgue o próximo item

Um achado de auditoria decorre da comparação entre uma

situação encontrada e um padrão que se considera ideal ou

desejável. A causa é a explicação possível para o desvio entre

o critério referencial e a realidade constatada pelo auditor.

Acerca de amostragem em auditoria, julgue os seguintes itens.

Na execução de procedimentos de auditoria, o uso da

amostragem se restringe à amostragem estatística, que consiste

essencialmente na seleção aleatória dos itens que comporão a

amostra.

Acerca dos procedimentos e testes de auditoria no setor público,

julgue os seguintes itens.

As normas de auditoria do Poder Executivo federal preveem

procedimento de auditoria, por meio de inspeção, para avaliar

a qualidade e a quantidade dos bens tangíveis e intangíveis dos

órgãos públicos.

Acerca de amostragem em auditoria, julgue os seguintes itens.

Uma das vantagens de se estratificar a população no processo

de amostragem é reduzir o tamanho da amostra, sem aumentar

o risco de amostragem.

O objetivo primordial da conciliação bancária é o de efetuar a adaptação do saldo do extrato bancário ao saldo registrado na conta Banco conta Movimento no livro razão da entidade. Após a confrontação dos valores registrados na contabilidade com os valores apontados no extrato bancário, serão efetuados e/ou contabilizados os ajustes necessários à identificação das prováveis diferenças entre o saldo especificado no extrato bancário e o saldo registrado no Razão da empresa. Os principais ajustes e/ou diferenças entre os saldos (no Razão da empresa e no extrato bancário) decorrem de:

- Cheques emitidos e contabilizados pela empresa ainda não apresentados ao banco pelo credor da empresa.

- Avisos bancários acusados no respectivo extrato de movimentação da conta corrente, já registrados na contabilidade da empresa.

- Créditos ou débitos efetuados por movimentação das contas especiais (bancos conta de Caução ou conta Vinculada) atreladas à conta Banco Conta Movimento (conta de livre movimentação através de depósitos bancários, saques ou da emissão de cheques ou autorização de débitos).

- Depósitos efetuados pela empresa e creditados em conta corrente bancária.

Estão corretas apenas as afirmativas

Adeterminação de materialidade para execução de testes:

Com relação a métodos, técnicas e procedimentos de auditoria, julgue os itens subsecutivos.

O pedido de confirmação positivo, considerado uma evidência de qualidade melhor que o negativo, é mais indicado para as contas de clientes e fornecedores cujo saldo seja de grande valor ou que apresentem maiores indícios de erros.

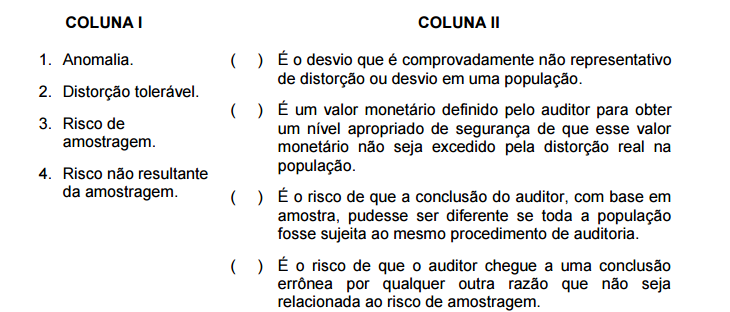

Considerando os aspectos relevantes da Resolução nº 1.222/2009, à cerca dos termos relativos às normas de auditoria, relacione os termos da COLUNA I com o seu respectivo significado na COLUNA II.

Assinale a sequência CORRETA.

A empresa ABC S.A., que mantém conta–corrente no Banco Alpha S.A., recebeu, em 3 de janeiro de 2014, o extrato do mês de dezembro de 2013, por meio do qual se constatou a ocorrência dos seguintes fatos, até então desconhecidos pela empresa: I um cheque de R$ 500 recebido de um cliente e depositado em 27/12/2013 havia sido devolvido por insuficiência de fundos; II três cheques nos valores de R$ 120, R$ 455 e R$ 2.200 emitidos para pagamentos a fornecedores ainda não haviam sido compensados na conta–corrente; III tarifas bancárias no valor de R$ 44 cobradas ainda não haviam sido contabilizadas no razão da empresa. Sabendo da necessidade de conciliação bancária nesse caso, julgue os itens a seguir, com base nas informações apresentadas.

As tarifas apresentadas no item III devem ser contabilizadas a crédito da conta do razão que espelha a conta bancária, em contrapartida a uma ou mais contas de despesa.