Uma Sociedade Empresária que desenvolve atividades rurais apresentou a seguinte posição em 31.12.2015:

Informações:

- As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos.

- A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas.

- Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00.

- Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, na venda das colheitadeiras a Sociedade Empresária apresentou:

Julgue os itens seguintes, relativos ao conceito e à forma de

avaliação de itens patrimoniais.

O teste de recuperabilidade, também chamado de impairment, define que o valor recuperável de um ativo é o menor número absoluto entre o valor justo, líquido de despesas de venda, e o seu valor de uso.

A respeito da mensuração de ativos e da aplicação dos seus

respectivos procedimentos patrimoniais, julgue os itens que se

seguem.

A reversão da perda por irrecuperabilidade de ativos deve ser

reconhecida em contas de patrimônio líquido, em razão de sua

natureza.

Uma máquina foi adquirida, em 31/12/2010, pelo valor de R$ 10.000.000,00 e a empresa que a adquiriu definiu que a sua vida

útil econômica seria 10 (dez) anos, estimando que a máquina seria vendida ao final de sua vida útil por R$ 2.000.000,00, valor

líquido das despesas estimadas de venda.

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por

mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve

necessidade de ajuste por perda de valor recuperável (“impairment").

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado

no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Assinale a opção que apresenta apenas Ativos que podem ser objeto de Ajuste ao Valor Recuperável, na forma estabelecida pela NBC TG 01 (R2) — Redução ao Valor Recuperável de Ativos.

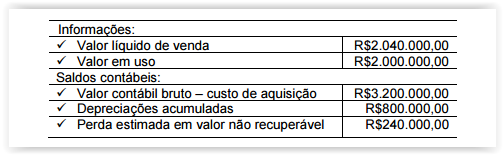

Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado,

identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução

ao valor recuperável complementar a ser reconhecida no resultado, ao

final do período de 2014, é de:

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

A sociedade anônima deve realizar periodicamente teste de recuperabilidade dos itens do imobilizado, do intangível e dos investimentos, para o registro de eventuais ganhos ou perdas desses ativos.

Uma sociedade empresária possui um bem que consta no seu imobilizado, em

31.12.2013, composto pelos seguintes valores:

Custo de Aquisição R$80.000,00

(–) Depreciação Acumulada R$20.000,00

(–) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

Para a realização do teste de recuperabilidade de um ativo intangível, deve-se considerar que o seu valor recuperável advém da comparação entre o valor justo e o valor em uso, sendo, dos dois, o maior.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Considere que o imobilizado de determinada companhia, no final do exercício social, estava avaliado pelo valor contábil líquido de R$ 3.075.000,00, embora existissem indícios de que o valor do imobilizado teria diminuído significativamente. Considere ainda que, na mesma data do balanço, os testes de recuperabilidade mostravam que o valor em uso desse ativo era de R$ 3.000.000,00 e o valor justo líquido de despesas de venda era de R$ 2.890.000,00. Nessa situação, a companhia deve reconhecer uma perda ao valor recuperável, aumentando as despesas do período, no valor de R$ 75.000,00.

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

Os valores de bens registrados no ativo imobilizado ou intangível podem ser aumentados em função de reavaliação ou de teste de impairment.

De acordo com o posicionamento técnico do CPC, julgue os itens subsequentes, relativos ao impairment test.

A entidade deve realizar o teste de recuperabilidade de um ativo intangível com vida útil indefinida, comparando seu valor contábil com seu valor recuperável, ainda que não haja indícios de desvalorização do referido ativo.

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens seguintes.

Para fins de teste do valor recuperável de um ativo, dois valores são considerados para a comparação com o valor contábil: o valor de venda e o valor em uso desse ativo, devendo ser escolhido o maior entre os dois.

Em janeiro de 2008, para ajudar no transporte gratuito de

estudantes, determinada escola municipal adquiriu um ônibus

escolar no valor de R$ 100.000,00. A escola estimou uma vida útil

de cinco anos para o ônibus (depreciação linear). O ônibus foi

danificado 36 meses depois em acidente na estrada, gerando um

custo de R$ 30.000,00 para sua recuperação. A restauração não

afetará a vida útil do ativo. O custo de um novo ônibus para

realização de serviço similar é de R$ 120.000,00.

Considerando a situação acima e com base na abordagem da

recuperação do custo, julgue os itens seguintes acerca da perda por

irrecuperabilidade.

O custo de reposição depreciado desse ônibus escolar será de R$ 48.000,00.

A Lei n° 11.638/07, que iniciou a convergência ao padrão internacional de contabilidade (IFRS), instituiu a aplicação do teste de impairment no ativo imobilizado. Em linhas gerais, a aplicação desse teste consiste no agrupamento do imobilizado em unidades geradoras de caixa e os fluxos futuros de caixa são trazidos a valor presente, tomando como base a vida útil desses itens do imobilizado. Identifique nas opções abaixo, o procedimento correto a ser adotado, nas diversas situações propostas, para aplicação do impairment test.