O registro patrimonial da contratação de uma operação de crédito por uma entidade pública implica um lançamento:

Conforme os preceitos estabelecidos no MCASP – 8ªed – Parte IV, atributos da conta contábil são características próprias que a distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado. Tendo em vista o exposto, é considerado um atributo legal da conta contábil:

No mês de setembro de 2020, uma prefeitura recebeu cinco computadores portáteis que foram apreendidos numa operação realizada pela Secretaria da Receita Federal do Brasil. Esses equipamentos apreendidos na operação foram incorporados ao patrimônio da SRFB, antes de serem doados. De acordo com as normas de escrituração, pela doação recebida, a prefeitura registrou a variação patrimonial aumentativa na conta 4.5.2.3.X – Transferências Voluntárias – Inter OFSS – União, cujo 5º nível de desdobramento, acima representado pela letra “X” deveria receber o seguinte algarismo:

Na Contabilidade Pública, é correto afirmar que a sigla TDA está relacionada com

Considere os procedimentos contábeis referentes à Receita Orçamentária disponibilizados a seguir, os quais foram adotados em determinado município brasileiro:

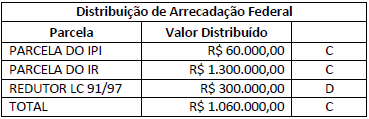

CONTABILIZAÇÃO NO MUNICÍPIO:

Natureza da informação: patrimonial

D 1.1.1.1.1.XX.XX Caixa e Equivalentes de Caixa em Moeda Nacional ............... R$ 1.060.000,00

C 4.5.2.X.X.XX.XX Transferências Intergovernamentais....................................... R$ 1.060.000,00

Natureza da informação: orçamentária

D 6.2.1.1.X.XX.XX Receita a Realizar..................................................................... R$ 1.060.000,00

D 6.2.1.3.X.XX.XX * Dedução da Receita Realizada (FPM).................................... R$ 300.000,00

C 6.2.1.2.X.XX.XX Receita Realizada...................................................................... R$ 1.360.000,00

Natureza da informação: orçamentária

D 7.2.1.1.X.XX.XX Controle da Disponibilidade de Recursos ..................................R$ 1.060.000,00

C 8.2.1.1.1.XX.XX Disponibilidade por Destinação de Recursos .............................R$ 1.060.000,00

Sobre procedimentos contábeis aplicados à administração pública, assinale a afirmativa INCORRETA.

A LOA de um município aloca a cada uma das secretarias da prefeitura suas respectivas dotações orçamentárias. A Secretaria de Saúde, posteriormente, transferiu para um hospital municipal parcela de créditos orçamentários para que fossem efetuadas as despesas necessárias à assistência médica aos munícipes, como também aquelas destinadas à manutenção do hospital. A Secretaria de Saúde, na data da transferência desse crédito, realizou em cumprimento às normas contábeis o seguinte lançamento (4º nível de desdobramento):

Legenda: D - lançamento a débito; C - lançamento a crédito

Em 30/11/2020, foi concedido a um servidor lotado na Secretaria Municipal de Educação, para realização de despesas de pequeno vulto, um Suprimento de Fundos, no valor de R$ 5.000,00. Posteriormente, em 11/01/2021, o suprido devolveu a parcela de R$ 1.200,00, não aplicada, do valor recebido anteriormente. A contabilidade da prefeitura, cumprindo as normas de escrituração, efetuou na data da devolução o devido registro da transação. Desconsiderando o lançamento do valor, o lançamento contábil efetuado que NÃO é pertinente ao fato contábil é:

Legendas: D – lançamento a débito; C – lançamento a crédito; DDR – Disponibilidade por Destinação de Recursos

Dentre as transações realizadas por uma prefeitura, uma que implicará lançamentos a serem efetuados, utilizando contas contábeis de informação de natureza orçamentária, patrimonial e típica de controle, é:

Os sistemas de contas da contabilidade pública são:

Em relação à elaboração do Balanço Financeiro de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), analise as assertivas e assinale a alternativa que aponta aqueles que compõem a elaboração do Balanço Financeiro.

- Classes 1 (ativo) e 2 (passivo), para os recebimentos e pagamentos extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte.

- Classes 4 (variações patrimoniais aumentativas) e 3 (variações patrimoniais diminutivas), para as transferências financeiras recebidas e concedidas, respectivamente.

- Classe 5 (orçamento aprovado), para o preenchimento dos restos a pagar inscritos no exercício, conforme parágrafo único do artigo 103 da Lei n.º 4.320/1964.

- Classe 6 (execução do orçamento), para o preenchimento das informações de execução da receita e despesa orçamentária, bem como pagamento de restos a pagar.

Uma entidade do setor público possui contrato de prestação de serviços com determinada empresa. Nesse sentido, assinale o registro contábil, na entidade do setor público, referente ao empenho da despesa de serviços de terceiros – pessoa jurídica, pela informação de natureza orçamentária.

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o quadro principal do Balanço Patrimonial no Município de Novo Hamburgo (RS) será elaborado utilizando-se

Compreende e registra os valores relativos a créditos a receber oriundos das variações patrimoniais aumentativas tributárias, realizáveis em até 12 meses da data das demonstrações. Os tributos são: impostos, taxas, contribuições de melhoria, contribuições e empréstimos compulsórios, bem como os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do Ente. O enunciado refere-se à conta contábil

Conforme o Manual de Contabilidade Aplicado ao Setor Público (MCASP) e de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o Balanço Orçamentário no Município de Novo Hamburgo (RS) será elaborado utilizando-se qual(is) classe(s)?

Determinado órgão público municipal do Piauí contratou uma empresa para fornecimento de quentinhas, para um período de 120 dias, no valor total de 75.000,00. Considerando o Plano de Contas Aplicado ao Setor Público, no registro contábil do empenho da despesa no subsistema de informações orçamentário, utilizam-se os seguintes títulos de contas: