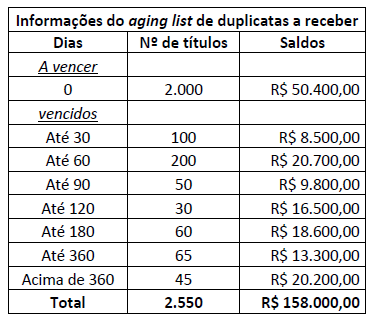

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

Assinale a opção que indica o caso em que uma provisão para contingências deve ser constituída.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Situação hipotética: Um equipamento industrial em uso foi adquirido, pela indústria Alfa, por R$ 300 mil e, no final do exercício de 20XX, o equipamento já tinha sofrido depreciação de 60% de seu valor depreciável. A indústria considera um valor residual de 10% para esse equipamento. No final do exercício de 20XX, o valor em uso do equipamento foi estimado em R$ 136 mil, e seu valor para venda estimado em R$ 120 mil. Assertiva: Nessa situação, a indústria Alfa deveria contabilizar, para esse equipamento, no encerramento do exercício de 20XX, uma provisão para perda de valor recuperável superior a R$ 5 mil.

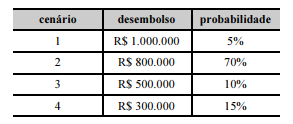

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão de

Em 02/01/2017, uma entidade foi acionada na justiça por um antigo funcionário, que cobrava R$ 20.000 por danos morais. A entidade considerou como provável a perda da causa e reconheceu os R$ 20.000 em seu passivo, com base no valor presente da obrigação.

Em 31/12/2017, a entidade ajustou a provisão a valor presente, utilizando a taxa de 10%.

Assinale a opção que indica o correto reconhecimento do ajuste a valor presente da provisão.

Em contabilidade, segundo Berti e Berti (2011), trata-se de uma estimativa que se faz de uma provável despesa ou perda e que tem dois componentes básicos que a caracterizam: é uma previsão, portanto, o valor é estimado e denomina-se:

Quanto à contabilização de operações, julgue o item a seguir.

Ao reter para recolhimento o valor relativo à contribuição do INSS devido por seu empregado, determinada entidade tem seu patrimônio líquido diminuído.

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

Uma provisão deve ser reconhecida quando houver uma obrigação presente da entidade, como resultado de evento passado, e for provável uma saída de recursos econômicos para liquidar a obrigação em valor de estimativa confiável.

Em 02/01/2018, a alta direção de uma empresa decidiu fazer uma reestruturação, extinguindo uma de suas linhas de negócios.

Assinale a opção que indica os custos que podem ser incluídos na provisão para a reestruturação dessa empresa.

Com relação a procedimentos contábeis diversos, julgue os itens seguintes. I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período. Assinale a opção correta.

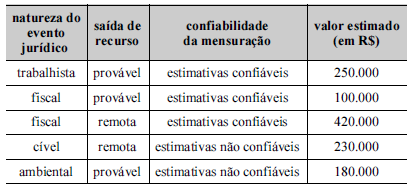

A fim de proceder à correta elaboração de relatórios financeiros, o gestor de uma entidade pública solicitou ao departamento jurídico informações sobre a existência de eventos resultantes de obrigações presentes decorrentes de eventos passados em que as probabilidades de saída de recurso tivessem sido classificadas como prováveis e remotas. Em resposta, o gestor recebeu a seguinte tabela.

Considerando essas informações, o gestor deverá reconhecer e evidenciar na conta de provisões um montante igual a

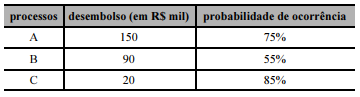

A empresa X, ré nos processos trabalhistas A, B e C, que discutem a mesma matéria, mas correm em varas trabalhistas distintas, será provavelmente condenada a pagar as indenizações reclamadas. A tabela a seguir refere-se aos processos trabalhistas desfavoráveis à empresa X.

Com referência à tabela precedente, julgue o item seguinte.

Na situação hipotética apresentada, o montante de provisão a ser reconhecido é de R$ 260.000.

Os seguintes saldos em Duplicatas a Receber e Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) constavam no Ativo Circulante do Balanço Patrimonial de uma Sociedade Anônima.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

Um empregado de determinada entidade entrou na justiça cobrando horas extras não remuneradas, no total de R$ 50.000. Os consultores jurídicos da entidade consideram que o risco de perda é remoto.

Em relação ao fato, assinale a opção que indica o correto procedimento da entidade.

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

A reversão do saldo não utilizado de uma provisão constituída para suportar prováveis gastos decorrentes de danos ambientais deve ser registrada por meio de um lançamento que debite uma conta de resultado e credite uma conta patrimonial componente do passivo.