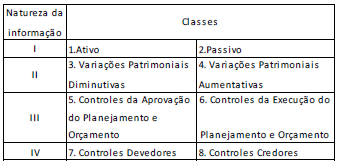

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam

Nesse sentido, assinale a opção que preenche I, II, III e IV, respectivamente, no quadro acima

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

Como os controles de atos potenciais ativos e passivos são contrapartida um do outro, eles devem apresentar os mesmos saldos.

Julgue o item subsequente, relativos à estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e à natureza da informação contábil.

A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, sendo facultativa para as demais entidades.

O Plano de Contas Aplicado ao Setor Público (PCASP) foi concebido para, entre outros objetivos, subsidiar a elaboração das demonstrações contábeis de forma mais padronizada. As contas do PCASP são organizadas de acordo com a natureza da informação.

As contas das classes 1, 2, 3 e 4, por exemplo, são de natureza patrimonial e constituem a base para elaboração do(a):

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a Demonstração dos Fluxos de Caixa de uma entidade pública evidencia os valores decorrentes

Conforme os preceitos estabelecidos no MCASP – 8ªed – Parte IV, atributos da conta contábil são características próprias que a distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado. Tendo em vista o exposto, é considerado um atributo legal da conta contábil:

A respeito da estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e suas respectivas naturezas de informação, julgue o item subsequente

Os entes da Federação não poderão detalhar a conta contábil em níveis posteriores ao nível apresentado na relação de contas do PCASP.

Em 30/11/2020, foi concedido a um servidor lotado na Secretaria Municipal de Educação, para realização de despesas de pequeno vulto, um Suprimento de Fundos, no valor de R$ 5.000,00. Posteriormente, em 11/01/2021, o suprido devolveu a parcela de R$ 1.200,00, não aplicada, do valor recebido anteriormente. A contabilidade da prefeitura, cumprindo as normas de escrituração, efetuou na data da devolução o devido registro da transação. Desconsiderando o lançamento do valor, o lançamento contábil efetuado que NÃO é pertinente ao fato contábil é:

Legendas: D – lançamento a débito; C – lançamento a crédito; DDR – Disponibilidade por Destinação de Recursos

A respeito da estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e suas respectivas naturezas de informação, julgue o item subsequente

O PCASP está estruturado de acordo com as seguintes naturezas de informações contábeis: orçamentária, patrimonial e de controle.

Dentre as transações realizadas por uma prefeitura, uma que implicará lançamentos a serem efetuados, utilizando contas contábeis de informação de natureza orçamentária, patrimonial e típica de controle, é:

Em que pese a regulamentação estabelecida pela portaria nº 163/2001, que dispõe sobre normas gerais de consolidação das Contas Públicas no âmbito da União, Estados, Distrito Federal e Municípios, e dá outras providências, a classificação da despesa, segundo a sua natureza, compõe-se, EXCETO, de:

Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN), em conjuntocom o Grupo Técnico de Procedimentos Contábeis (GTCON), elaborou o Plano de Contas Aplicado ao Setor Público (PCASP), adequado aos dispositivos legais vigentes, às Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBC T SP), aos padrões internacionais de Contabilidade do Setor Público e às regras e procedimentos de Estatísticas de Finanças Públicas reconhecidas por organismos internacionais. O Plano de Contas da Administração Pública Federal está estruturado por níveis de desdobramento, sendo que o primeiro nível é denominado:

Em relação à elaboração do Balanço Financeiro de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), analise as assertivas e assinale a alternativa que aponta aqueles que compõem a elaboração do Balanço Financeiro.

- Classes 1 (ativo) e 2 (passivo), para os recebimentos e pagamentos extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte.

- Classes 4 (variações patrimoniais aumentativas) e 3 (variações patrimoniais diminutivas), para as transferências financeiras recebidas e concedidas, respectivamente.

- Classe 5 (orçamento aprovado), para o preenchimento dos restos a pagar inscritos no exercício, conforme parágrafo único do artigo 103 da Lei n.º 4.320/1964.

- Classe 6 (execução do orçamento), para o preenchimento das informações de execução da receita e despesa orçamentária, bem como pagamento de restos a pagar.

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o quadro principal do Balanço Patrimonial no Município de Novo Hamburgo (RS) será elaborado utilizando-se

Quanto aos conceitos básicos de contabilidade pública, julgue:

O indicador de superavit financeiro é um atributo conceitual da conta previsto pelo plano de contas aplicável ao Setor Público.