Um dos mais importantes títulos do mercado financeiro são as debêntures. Com elas, as empresas podem se financiar de acordo com o fluxo de caixa que melhor se adeque à sua estratégia de financiamento. As empresas podem emitir debêntures com prêmio, ou seja, valores recebidos na emissão de debêntures acima do valor nominal determinado para a liquidação desses valores mobiliários. De acordo com a legislação vigente, esse prêmio é tratado como

Uma empresa, ao final do exercício social de 2016, apurou lucro líquido de R$ 100 mil e apresentou, no balanço patrimonial de 31/12/2016, capital social de R$ 300 mil, saldo da reserva legal de R$ 58 mil e prejuízos acumulados de R$ 40 mil.

Nessa situação, considerando as destinações para reserva legal, 10% para reserva de contingência, 20% para reserva estatutária, R$ 4 mil para reserva de incentivo fiscal, R$ 6 mil para reserva de lucros específica, e se o estatuto da empresa for omisso, então o valor mínimo de dividendos a serem distribuídos será igual a

Uma Sociedade Empresária foi constituída, em 10.12.2016, com a subscrição de 200.000 ações pelo valor nominal de R$3,50 cada uma.

Parte do Capital Subscrito foi integralizado, na mesma data, mediante 20% em dinheiro, 15% em mercadorias para revenda e 35% em veículos.

Considerando-se apenas as informações apresentadas é CORRETO afirmar que:

O patrimônio líquido é o interesse residual nos ativos da entidade

depois de deduzidos todos os seus passivos. A respeito

do patrimônio líquido e das contas que o integram, assinale

a opção correta.

Com relação às teorias do patrimônio líquido, julgue os itens a

seguir.

A teoria do proprietário é representada pela equação que

descreve o patrimônio líquido como resultado da diferença

entre ativo e passivo.

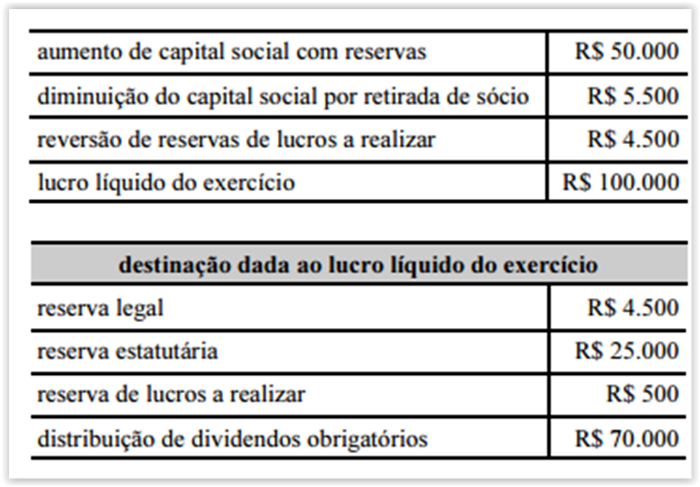

Os dados apresentados foram extraídos da demonstração das

mutações do patrimônio líquido de uma entidade e representam

todas as transações que afetaram esse grupo patrimonial em

determinado exercício. Com base nessas informações, é correto

afirmar que, naquele exercício, o patrimônio líquido da entidade

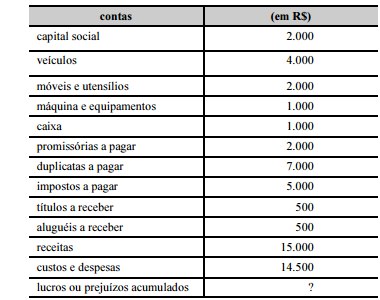

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

O resultado da entidade no exercício foi deficitário.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

As ações em tesouraria representam as ações da companhia

que são adquiridas pela própria sociedade e devem ser

registradas no patrimônio líquido, em conta credora, de modo

a aumentar, assim, o valor do capital social.

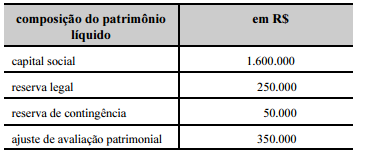

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações. A partir das informações apresentadas, julgue os itens subsequentes.

A conta ajuste de avaliação patrimonial, que figura no patrimônio líquido — lado credor do balanço patrimonial — pode apresentar saldo credor ou devedor.

Julgue os seguintes itens, relativos à reavaliação de ativos.

Sendo aplicável a reavaliação de ativos depreciáveis, a

realização do ativo decorrente da depreciação aumentaria o

resultado individual da empresa ou, se fosse o caso, o resultado

consolidado.

O valor do ativo circulante da empresa XYZ Ltda. é de R$ 50.000, e o do ativo permanente líquido, de R$ 350.000. Essa empresa acumula dívidas de curto prazo no valor de R$ 50.000 e de longo prazo, no valor de R$ 100.000. Nessa situação hipotética, o valor do patrimônio líquido dessa empresa é igual a

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

O valor do capital integralizado é superior a R$ 300.000,00.

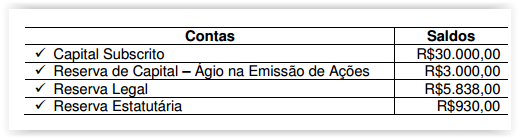

Uma Sociedade Empresária apresentou, em 31.12.2015, antes da

apuração do resultado do exercício, o seguinte Patrimônio Líquido:

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00

Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores,

o valor a ser destinado no período, obrigatoriamente, para Reserva

Legal é de:

Considerando que o estatuto da empresa Alfa determina

a distribuição de 50% do lucro líquido ajustado a título

de dividendos obrigatórios, o valor a ser distribuído será

de R$ 712.500.

No balancete de verificação de determinada companhia,

constam as seguintes contas: capital a integralizar; créditos a

receber de diretores — transações não recorrentes; custo das

mercadorias vendidas; debêntures conversíveis em ações;

depreciação acumulada de imóveis de uso; descontos financeiros

concedidos; férias a pagar; marcas e patentes; reservas de lucros a

realizar; e vendas de sucatas (líquidas do ICMS).

Considerando essas contas, assinale a opção correta.