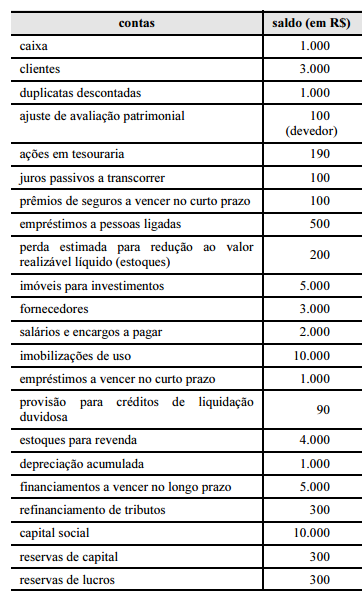

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O patrimônio líquido após a apuração do resultado do exercício é superior a R$ 10.400.

Por determinação legal, a empresa deverá constituir 5% do

lucro líquido do período como reserva legal e adicioná-los ao

saldo já existente, o que totalizará R$ 325.000.

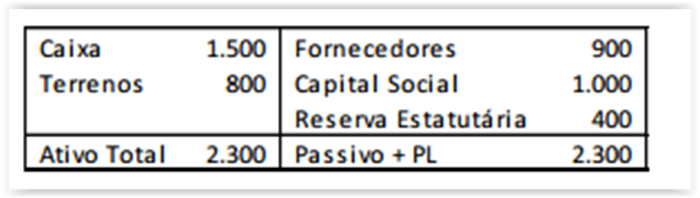

A Cia. Y apresentava o seguinte balanço patrimonial em

31/12/X0:

Na data, o capital social era constituído por 1.000 ações com

valor nominal de R$ 1,00.

Em X1, a Cia. Y realizou as seguintes operações abrangendo ações

de sua própria emissão:

? Compra de 80 ações por R$ 120,00 à vista.

? Venda das mesmas 80 ações por R$ 140,00 à vista.

Com base nas informações acima, assinale a opção que indica a

conta em que deve ser apresentado o efeito positivo de R$ 20,00.

No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente.

Com base nas contas apresentadas no texto 3A3AAA, é correto afirmar que o lucro líquido do exercício foi igual a

Acerca dos componentes patrimoniais, julgue os itens a seguir

As reservas de capital representam uma aplicação de recursos de caráter permanente.

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

de curso do exercício social.

Julgue os seguintes itens, relativos à reavaliação de ativos.

Empresa que, no final de 2008, mantivesse saldo na conta

reserva de reavaliação poderia estorná-lo contra a conta

lucros ou prejuízos acumulados.

Uma entidade declarou dividendos após o período contábil a que se referiam as demonstrações contábeis, mas antes da data da autorização de emissão dessas demonstrações. Assinale a opção que indica a correta contabilização desses dividendos.

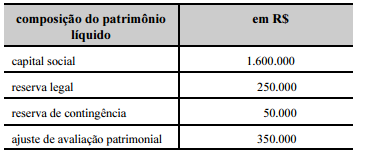

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio

líquido (valores em reais):

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

- Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

- Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

Um investidor quer saber o valor do patrimônio líquido da Cia XYZ. Foi informado ao investidor que a XYZ tem imóveis no valor total de 10.000,00 reais, veículos no valor de 5.000,00 reais, depósitos em bancos no valor de 2.000,00 reais e obrigações exigíveis no total de 3.000,00 reais. Além disso, a XYZ teve receita operacional de 1.500,00 reais em 2013 e lucro líquido de 800,00 reais no mesmo período. Com base nessas informações, pode-se concluir que o patrimônio líquido da XYZ é:

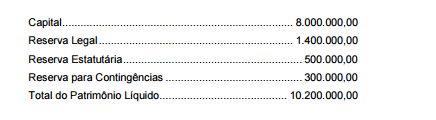

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

A reserva de lucros a realizar pode ser utilizada para o

pagamento do dividendo obrigatório ou para aumentar o

capital social, desde que seja autorizado pelas assembleias das

companhias.

De acordo com a legislação societária em vigor, com a

Resolução n.º 750/1993 do Conselho Federal de Contabilidade e

suas alterações, julgue os itens que se seguem.

O patrimônio líquido das sociedades anônimas de capital aberto divide-se em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e lucros ou prejuízos acumulados.

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

Segundo a atual perspectiva contábil, o patrimônio líquido

representa o valor justo econômico mínimo de uma empresa,

caso os seus sócios desejem comercializá–la sem sofrer perda

econômica.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

A reserva legal objetiva assegurar a integridade do capital

social e somente poderá ser utilizada para compensar prejuízos

ou para aumentar o capital.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

As reservas de capital podem ser utilizadas para a compra de

ações de empresas coligadas e controladas.