O Passivo Circulante somado ao Passivo Não Circulante de uma empresa totaliza R$58.400,00 e o Patrimõnio Líquido totaliza R$41.600,00.

O valor dos recursos próprios é de:

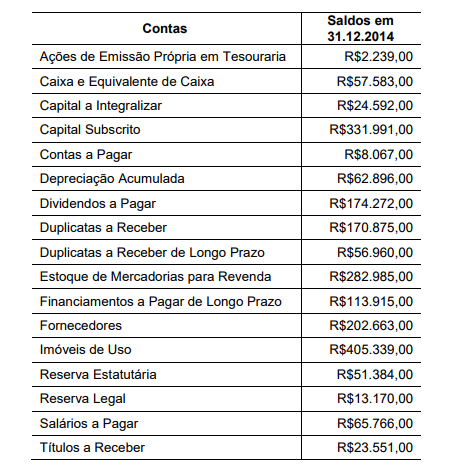

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos,

após o encerramento e destinação do resultado do período:

Com base nessas informações, o total do Patrimônio Líquido, em

31.12.2014, é de:

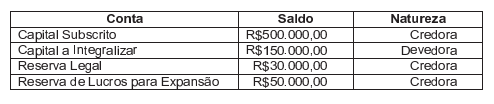

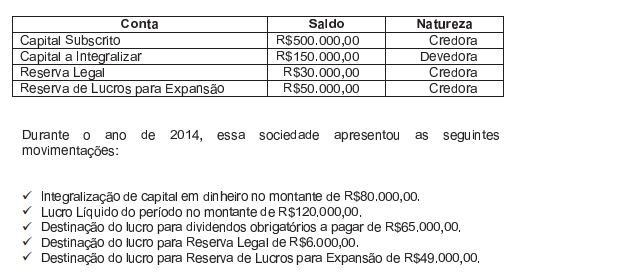

Uma Sociedade Empresária apresentava, em 1°.1.2014, os seguintes saldos em suas contas de Patrimônio Líquido:

Durante o ano de 2014, essa sociedade apresentou as seguintes movimentações:

- Integralização de capital em dinheiro no montante de R$80.000,00.

- Lucro Líquido do período no montante de R$120.000,00.

- Destinação do lucro para dividendos obrigatórios a pagar de R$65.000,00.

- Destinação do lucro para Reserva Legal de R$6.000,00.

- Destinação do lucro para Reserva de Lucros para Expansão de R$49.000,00.

Considerando que houve apenas esses saldos e movimentações, o saldo do Patrimônio Líquido da empresa, em 31.12.2014, era de:

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

O capital social integralizado pelos sócios deve ser

discriminado, em uma única conta, pelo seu montante, sem

qualquer dedução.

Uma Sociedade Empresária apresentava, em 1°1 .2014, os seguintes saldos em suas contas de Patrimõnio Líquido:

Considerando que houve apenas esses saldos e movimentações, o saldo do Patrimõnio Líquido da empresa, em 31.12.2014, era de:

Uma Sociedade Empresária iniciou suas atividades em 2.1.2014 e, ao final do ano, apresentou os saldos abaixo.

Com base nos saldos apresentados, é CORRETO afirmar que:

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

Um dos requisitos para a criação de reservas estatutárias é o

estabelecimento de um limite máximo de valor.

Relacione os grupos de contas do Balanço Patrimonial de uma indústria, apresentados na primeira coluna, às contas, na segunda coluna, e, em seguida, assinale a opção CORRETA.

(1 ) Patrimônio Líquido

(2 ) Imobilizado

(3 ) Investimentos

(4 ) Intangível

( ) Obras de Arte

( ) Ações de Emissão Própria em Tesouraria

( ) Reserva de Incentivos Fiscais

( ) Marcas e Patentes

A sequência CORRETA é:

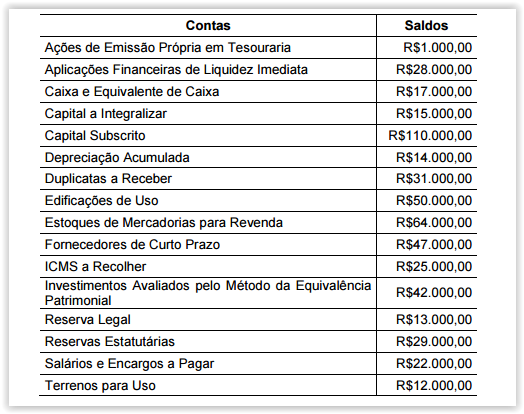

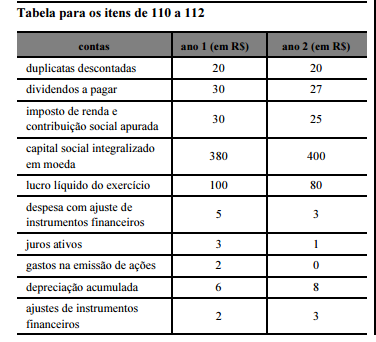

A tabela na coluna anterior apresenta um rol de contas e saldos

que podem compor diferentes demonstrações contábeis e não

constituem a forma completa de uma demonstração contábil.

Com base nessas informações, julgue os itens subsequentes,

considerando que o ano 1 seja anterior ao ano 2.

A conta lucro líquido do exercício integra a demonstração dos

lucros e prejuízos acumulados, ao passo que a conta ajustes de

instrumentos financeiros integra apenas a demonstração das

mutações do patrimônio líquido.

Uma sociedade empresária apurou, no exercício de 2013, um lucro líquido de

R$120.000,00. O saldo do Patrimônio Líquido, antes do registro do resultado e

da respectiva destinação, era de R$188.000,00, assim distribuído:

De acordo com a Lei n° 6.404/76, o valor a ser registrado em Reserva Legal

como destinação do lucro líquido apurado em 2013, é de:

Uma sociedade empresária apurou, no exercício de 2013, um lucro líquido de

R$120.000,00. O saldo do Patrimônio Líquido, antes do registro do resultado e

da respectiva destinação, era de R$188.000,00, assim distribuído:

• Capital Social R$150.000,00

• Reserva de Ágio na Emissão de Ações R$2.000,00

• Reserva Legal R$26.000,00

• Reserva Estatutária R$10.000,00

De acordo com a Lei nº 6.404/76, o valor a ser registrado em Reserva Legal,

como destinação do lucro líquido apurado em 2013, é de:

“O Patrimônio Líquido pode ser definido como a diferença entre o Ativo e o Passivo de uma entidade em determinado

momento." (Iudícibus et al, 2010)

Constitui-se em uma das fontes do Patrimônio Líquido:

No tratamento contábil das contas de Reservas, são classificadas como Reservas de Lucros as:

A empresa Líquida S.A. realizou, durante 2013, as seguintes operações: I.Recebeu em doação um terreno com restrições a serem cumpridas após 2013. Na data da doação, o valor justo do terreno era R$ 180.000. II.Aumentou o Capital Social em R$ 200.000, sendo 40% em dinheiro e o restante com reservas existentes em 31/12/2012. III.Vendeu por R$ 120.000 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 90.000. IV.Reconheceu em Outros Resultados Abrangentes um ganho decorrente de determinadas aplicações financeiras no valor de R$ 30.000. V.Apurou, em 2013, um lucro líquido de R$ 250.000, tendo distribuído R$ 60.000 como dividendos obrigatórios e constituído Reservas para Expansão com o saldo remanescente. Considerando o registro dessas operações, a alteração ocorrida, em 2013, no Patrimônio Líquido da empresa Líquida S.A. foi, em reais, de

Acerca de endividamento das empresas, seus custos, itens do patrimônio líquido e demonstração do resultado abrangente, julgue os itens seguintes.

No patrimônio líquido, as reservas de capital incorporam o saldo dos ajustes de avaliação patrimonial decorrentes da valorização de investimentos da companhia.