No que se refere às noções básicas de contabilidade, julgue o item a seguir.

A reserva de ágio na emissão de ações constitui conta do passivo exigível de longo prazo.

A empresa Catex S.A., quando da finalização de seu resultado ao final do ano, apresentava lucro de R$ 288.500, antes do imposto sobre a renda, o qual seria de R$ 43.275. Na empresa, há acordo de participação nos resultados para empregados e diretores nos percentuais de 10% e 5%, respectivamente.

Nessa situação hipotética, considerando-se o disposto na Lei n.º 6.404/1976, o valor total a ser distribuído aos diretores é igual a

Se, ao final de determinado ano, o ativo de uma empresa era de R$ 60.000 e o passivo, de R$ 200.000, então o valor de seu patrimônio líquido era

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A utilização de ações disponíveis em tesouraria para a captação de caixa por meio do ingresso de novos acionistas não controladores na entidade constitui um tipo de receita.

Julgue o item a seguir, relativo ao patrimônio das entidades.

No que diz respeito aos estados patrimoniais, é possível que ativo e passivo tenham valor igual a zero, respectivamente, na constituição e no encerramento das atividades da empresa.

A contrapartida da saída financeira de uma operação de aquisição de ações da própria empresa (ações em tesouraria) deve ser reconhecida em uma conta de natureza

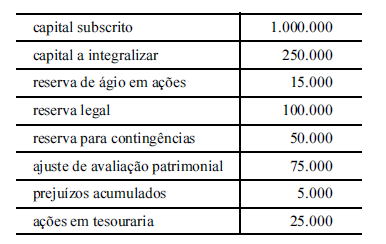

A tabela a seguir apresenta as contas e os respectivos saldos, em reais, do patrimônio líquido de uma empresa, ao final de certo exercício.

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

No Balanço Patrimonial as contas contábeis ou grupamento de contas serão alocadas no Ativo, Passivo ou Patrimônio Líquido, de acordo com sua função no sistema de informação contábil. A alternativa que informa uma conta que é apresentada no Patrimônio Líquido é:

A empresa American Products Corporation atua nos Estados Unidos da América e sua moeda funcional é o dólar americano. Esta empresa é controlada da empresa brasileira Brasil Importados S.A., cuja moeda funcional é o Real. O Balanço Patrimonial da empresa American Products Corporation, em 31/12/2016, apresentava os seguintes saldos nas diversas contas, com os valores expressos em dólar americano:

O resultado líquido obtido em 2016 pela empresa American Products Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 6.000,00, e a conta Reservas de Lucros da empresa, em 31/12/2015, convertida para Reais, apresentava o saldo de R$ 4.000,00.

As seguintes informações adicionais são conhecidas:

− Os Estoques foram adquiridos em 30/11/2016.

− O Imobilizado e os Intangíveis foram adquiridos em 31/12/2015.

− O Capital foi integralizado em 31/12/2012.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa American Products Corporation para Reais, o valor

A Cia. M é controlada pela Cia. P. A Cia. P avalia seu investimento na Cia. M pelo método de equivalência patrimonial. Este é o seu único ativo.

Em 31/12/2017, a Cia. P reconheceu receita de equivalência patrimonial no valor de R$100.000. No momento da destinação do lucro, a empresa analisou a justificativa para realizar a retenção integral do valor.

Assinale a opção que indica a reserva que deveria ser constituída, de acordo com a legislação societária.

Uma entidade abriu o seu capital em 2017, por meio da emissão de títulos patrimoniais. A abertura foi autorizada pela Comissão de Valores Mobiliários (CVM).

No processo, a entidade incorreu em custos de transação diretamente atribuíveis à emissão, no valor de R$100.000. A emissão foi bem sucedida.

De acordo com o Pronunciamento Técnico CPC 08 (R1) - Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a correta classificação dos custos de transação nas demonstrações contábeis da entidade.

Em 31/12/2014, uma empresa que tinha o real como moeda funcional, enviou R$ 200.000 para construir uma subsidiária integral e independente nos Estados Unidos. Na data, a cotação do dólar era de R$ 2,66.

Em 31/12/2015, a cotação do dólar era de R$3,90.

Assinale a opção que indica a correta evidenciação do efeito da variação da moeda nas demonstrações contábeis da empresa controladora, em 31/12/2015.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

Do lucro líquido do exercício, 5% serão destinados, antes de qualquer outro fim, para a constituição da reserva legal, que não excederá o montante de 30% do capital social.

No que se refere aos componentes do patrimônio, julgue o item a seguir.

No patrimônio líquido, estão representadas as contas de capital próprio, tais como: capital social; reservas de capital; e reservas de lucro.

Analise a situação hipotética a seguir.

No estatuto da Cia. GMFU S.A., é definido que do Lucro Líquido do período será constituída uma Reserva Estatutária de 20% após a constituição da Reserva Legal. Em 2016, a Cia. GMFU S.A., obteve R$ 3.500.000,00 de Lucro Líquido.

Neste contexto, desconsiderando outras informações, qual foi o valor creditado na rubrica de Reserva Estatutária?