Uma empresa apresentava os seguintes saldos em seu patrimônio líquido, em 31/12/2018:

Capital social: R$ 600.000,00

Reserva de lucros: R$ 120.000,00

No exercício de 2019, a empresa apurou lucro líquido no valor de R$ 50.000,00, distribuiu dividendos no valor de R$ 15.000,00 e destinou o restante do lucro líquido para a reserva de lucros.

Com base apenas nessas informações, o valor do patrimônio líquido da empresa em 31/12/2019, em R$, é de

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue:

É vedada a emissão de ações representativas do capital social sem valor nominal.

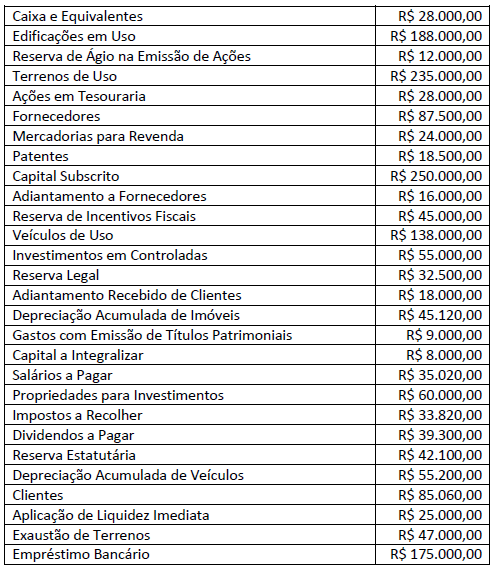

A Sociedade Empresária apresentou, em 31/12/2016, as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado:

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

A Companhia Gama S/A possui um capital social integralizado no valor de R$ 3.000.000,00; Reserva Legal de R$ 585.000,00; uma quantidade de ação do capital social de 3.000.000; e, 250.000 ações em tesouraria. No exercício social findo em 31 de dezembro de 2019, apurou-se um resultado líquido positivo de R$ 320.000,00. No estatuto da entidade, encontra-se definido um dividendo obrigatório de 25% do Lucro Líquido Ajustado. Em seguida, determinado analista apresentou as seguintes afirmações referentes ao exercício findo em x9; analise-as.

I. Reserva legal constituída de R$ 16.000,00.

II. Dividendos distribuídos no valor de R$ 76.000,00.

III. Dividendo obrigatório por ação de R$ 0,0275.

Com base na legislação societária e as informações do contexto presentado, podemos concluir que:

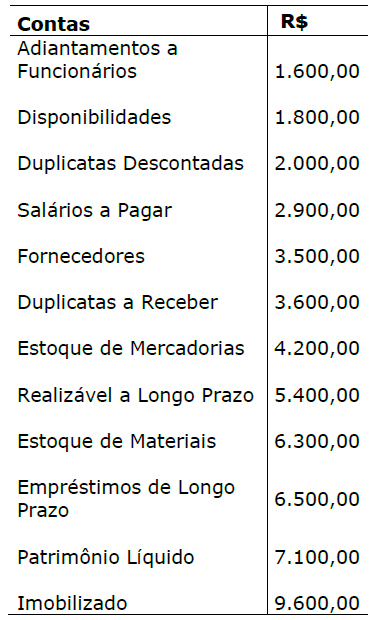

Para responder a esta questão, considere os saldos das contas de uma empresa comercial constantes na tabela a seguir.

De acordo com os dados da tabela, a empresa possui um Capital Circulante Líquido de:

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

O ponto de vista da contabilidade sobre o patrimônio deve ser dinâmico, abrangendo as mutações ocorridas em determinado período.

Uma Sociedade Empresária, em 31/12/2019, apresentou os seguintes saldos de contas do Patrimônio Líquido:

- Capital Social totalmente integralizado no valor de R$ 250.000,00;

- Reserva Legal no valor de R$ 46.250,00;

- Reserva Estatutária no valor de R$ 57.000,00;

- Não haviam outros saldos.

Em 31/12/2019, apurou lucros no valor de R$ 140.000,00 e a Assembleia Geral Ordinária realizada aprovou a seguinte proposta de destinação e distribuição desse lucro:

- 5% para Reserva Legal conforme a legislação;

- 40% para Reserva Estatutária;

- R$ 35.000,00 para Reserva para Contingências;

- a sobra líquida será destinada a Dividendos a Pagar.

Considerando os dados apresentados, podemos afirmar que os valores da Reserva Legal e Dividendos a Pagar são, respectivamente:

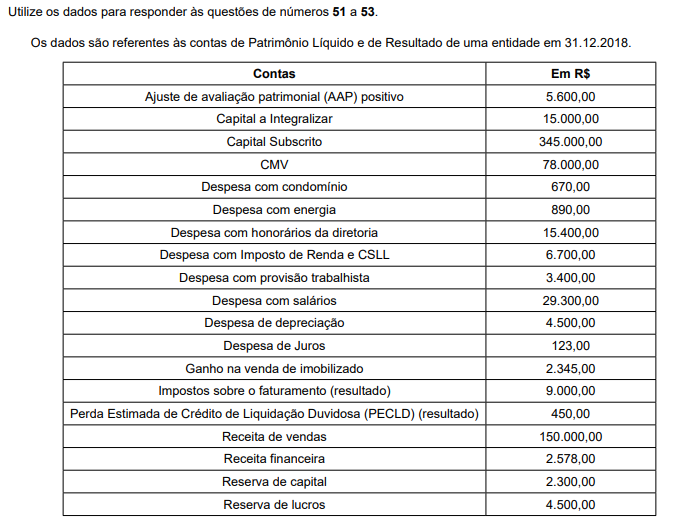

Em 31/12/2017, determinada empresa apresentava as seguintes informações acerca do Patrimônio Líquido (PL):

Capital Social: R$ 200.000,00;

Reserva Legal: R$ 30.000,00;

Reserva Estatutária: R$ 20.000,00;

Ações em Tesouraria: R$ 10.000,00

Em 2018, essa empresa apurou um Lucro Líquido no Exercício (LLE) no valor de R$ 250.000,00.

Sabe-se que a empresa apresenta a política de destinação do Lucro Líquido do Exercício da seguinte forma:

– Reserva legal correspondente ao estabelecido na legislação societária.

– Reserva estatutária corresponde a 10% do lucro líquido, conforme estabelecido na legislação societária e no estatuto social da empresa.

– Dividendos obrigatórios correspondem a 30% do lucro líquido do exercício, deduzido da reserva legal, nos termos estabelecidos na legislação societária e no estatuto social da empresa.

Com base nas informações apresentadas, essa empresa registrará um valor de dividendos obrigatórios de

A empresa XPTW Serviços Digitais Ltda. foi constituída para negociar Bitcoins no Brasil, e seu capital social registrado é de R$ 300.000,00, dividido em dois sócios. Após um ano de operação, a empresa resolveu comprar de seus sócios o equivalente a R$ 200.000,00 de valor nominal de seu capital social, por R$ 400.000,00, considerando a valorização da empresa. Sabendo-se que também está registrado no Patrimônio Líquido um saldo de Lucros Acumulados de R$ 300.000,00, qual é o novo saldo do Patrimônio Líquido da empresa?

As demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nominal. Considerando esses aspectos, assinale a alternativa correta dentre as apresentadas a seguir.

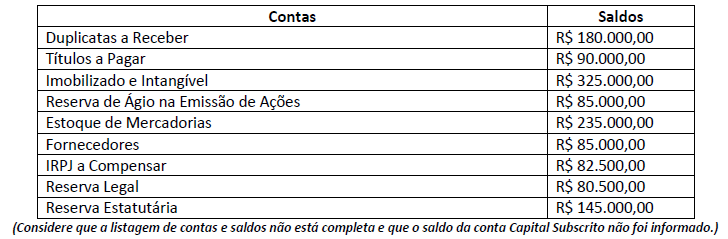

Em 31/12/2018, a Sociedade Empresária apresentou, após apuração e distribuição de seus resultados, as seguintes

informações contábeis de algumas contas e seus respectivos saldos:

Baseando-se apenas nas informações apresentadas, o saldo da conta Capital Subscrito e o valor total do Patrimônio

Líquido são, respectivamente:

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item. Uma vez encerrado o balanço patrimonial, a destinação dos lucros apurados não pode mais ser modificada, independentemente da natureza da entidade.

Considerando que a Estrutura do Patrimônio Líquido sofreu alterações com a Lei 11.638/07 e Lei 11.941/09, é correto afirmar:

Considerando a legislação vigente, julgue o item

Se a empresa reconhecer dividendos devidos aos detentores de instrumentos de patrimônio após o período contábil a que se referem as demonstrações contábeis, deverá reconhecer esses dividendos como passivo apenas no período seguinte.