Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

Os impostos recuperáveis incidentes sobre a compra de mercadorias para revenda não compõem o custo desses estoques e devem ser reconhecidos como direitos contra o fisco em conta própria do ativo.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinado contribuinte estiver dispensado da retenção da contribuição para o PIS/PASEP, continuará obrigado à retenção do imposto de renda de pessoas jurídicas.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Nos pagamentos pela prestação de serviços efetuados por meio de cartões de crédito ou débito, a retenção deve ser efetuada, pela pessoa jurídica tomadora dos serviços, sobre o total a ser pago à empresa prestadora dos serviços, devendo o pagamento com o cartão ser realizado pelo valor líquido.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinada empresa optante pela apuração do imposto de renda pelo lucro real adotar o pagamento trimestral da contribuição sobre o lucro líquido, não poderá mudar o período de pagamento por todo o ano‐calendário.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Aquele que presta serviços de natureza contínua, mediante remuneração, à pessoa, à família ou à entidade familiar, no âmbito residencial, em atividade sem fins lucrativos deve contribuir para o regime geral de previdência social na qualidade de segurado empregado doméstico.

Os pagamentos obrigatórios efetuados às entidades do Sistema S são classificados como

Uma sociedade empresária brasileira importa um equipamento do exterior. Essa aquisição está sujeita ao pagamento de ICMS. Assinale a opção que indica a data para definição da taxa do câmbio que será aplicável para a determinação do ICMS.

Acerca das contribuições e do tratamento contábil aplicável aos

tributos e às contribuições, julgue os itens seguintes.

O ativo fiscal diferido decorrente de prejuízos fiscais de imposto de renda e bases negativas de contribuição social deve ser reconhecido, total ou parcialmente, limitado a 30% do valor reconhecido no exercício anterior.

Com relação ao tratamento contábil aplicável aos impostos e contribuições, assinale a opção correta.

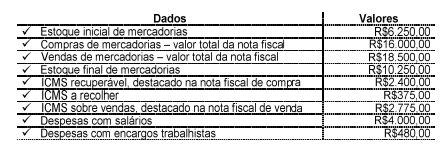

Uma Sociedade Empresária apresentou os seguintes dados de transações realizadas.

Com base nos dados acima, e sabendo–se que o ICMS sobre as compras é recuperável, a apuração do resultado apresenta:

Uma sociedade empresária iniciou suas atividades em 2.5.2012 . O Diretor de

Recursos Humanos apresentou as políticas de Recursos Humanos da empresa

e, entre essas políticas, está contido o procedimento de concessão de férias, no

qual ficou estabelecido que a empresa irá conceder as férias do pessoal

contratado, no mês de maio, somente em dezembro de 2013, por ocasião das

primeiras férias coletivas.

O Departamento de Pessoal apresentou o relatório para efeito de apropriação

das férias e 13º Salário, de acordo com o regime de competência, do pessoal

lotado na área administrativa de onde foram extraídas as seguintes informações:

Salário base R$15.000,00

Férias e Adicional R$1.662,50

13º Salário R$1.250,00

Considerando que a empresa não apresenta um ciclo operacional definido,

o registro CORRETO da apropriação das férias e adicional e 13º Salário, no

mês de maio de 2012, é: