Considere as assertivas abaixo. I. Aplicação retrospectiva é a aplicação de nova política contábil a transações, a outros eventos e a condições, como se essa política tivesse sido aplicada parcialmente. II. Reapresentação retrospectiva é a correção do reconhecimento, da mensuração e da divulgação de valores de elementos das demonstrações contábeis, como se um erro de períodos anteriores nunca tivesse ocorrido. III. Aplicação impraticável de requisito ocorre quando a entidade não pode aplicá-lo depois de ter feito todos os esforços razoáveis nesse sentido. Está correto o que se afirma em

De acordo com a resolução CFC n. 1554, de 06 de dezembro de 2018, a qual dispõe sobre o Registro Profissional dos Contadores , assinale a alternativa incorreta:

De acordo com o CPC 26 (R5) apresentação das Demonstrações Contábeis assinale a alternativa correta.

De acordo com o CPC 27 (R4) ATIVO IMOBILIZADO. Classe de ativo imobilizado é um agrupamento de ativos de natureza e uso semelhantes nas operações da entidade. São exemplos de classes individuais: EXCETO:

O art. 2º da Resolução CFC nº 1328/11 classifica as Normas Brasileiras de Contabilidade em Profissionais e Técnicas. Qual conjunto de normas relacionado a seguir NÃO condiz com a estrutura das Normas de Contabilidade Profissionais?

Analise as assertivas abaixo e assinale a alternativa correta segundo dispõe a Resolução CFC Nº 1.370, de 08 de dezembro de 2011 (Regulamento Geral dos Conselhos de Contabilidade), que dispõe sobre os processos administrativos de fiscalização:

I. Os empregados dos Conselhos de Contabilidade, Federal e Regionais, serão contratados em regime estatutário, por meio de concurso público, de acordo com resolução editada pelo CFC.

II. Os Conselhos de Contabilidade gozam de imunidade tributária total em relação aos seus bens, rendas e serviços.

III. Compete originariamente à Justiça Federal conhecer, processar e julgar as controvérsias relacionadas aos Conselhos de Contabilidade.

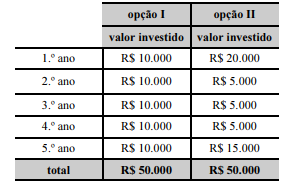

Texto 2A1-I

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Considerando que 3,9927 seja valor aproximado para  e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

A diretoria de uma entidade, em 31/01/2017, tomou a decisão de encerrar suas atividades no Estado de Minas Gerais. Em 31/03/2017, um plano para a reestruturação foi concluído e a ação foi comunicada aos funcionários, clientes e fornecedores da entidade.

O encerramento das atividades em Minas Gerais ocorreu em 31/05/2017, quando os ativos localizados no Estado foram colocados à venda. Em 31/07/2017 os ativos da entidade foram vendidos para uma entidade do mesmo ramo que estava se instalando em Minas Gerais. O valor da venda foi recebido em 31/08/2017.

No balanço patrimonial da entidade que encerrou suas atividades, um passivo foi constituído em

Em relação à administração do patrimônio, as alternativas abaixo estão corretas, EXCETO:

Em 01/10/2017, uma entidade vendeu mercadorias para o exterior por um valor equivalente a US$ 100.000 a prazo. Na data, a cotação do dólar era de R$ 3,50. Foi estabelecido no contrato de venda que a entidade compradora era responsável por eventuais danos às mercadorias no transporte.

A mercadoria foi embarcada em 10/10/2017, quando a cotação do dólar era de R$ 3,60 e recebida em 10/11/2017, quando a cotação do dólar era de R$ 3,70.

O pagamento foi feito em 15/12/2017. Na data, a cotação do dólar era de R$ 3,80.

Em 31/12/2017, a cotação do dólar era de R$ 3,65.

Assinale a opção que indica o valor contabilizado como receita por essa venda na Demonstração do Resultado do Exercício da entidade, em 31/12/2017.

Um ativo torna-se desvalorizado quando o valor contábil excede o valor recuperável. Nesse caso, o Pronunciamento Técnico n.º 01 (CPC-01) estabelece que o ágio pago por expectativa de rentabilidade futura (goodwill) em combinação de negócios deve ser testado a cada

De acordo com as normas vigentes no Brasil, a relevância é uma das características qualitativas obrigatoriamente presentes nas Demonstrações Contábeis. Dentre os seus requisitos, tem-se que a relevância auxilia o usuário da informação contábil em todos os itens a seguir, EXCETO:

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Para que um ativo financeiro seja mensurado ao custo amortizado, é necessário que suas cláusulas contratuais prevejam fluxos de caixa exclusivamente de principal e juros sobre esse principal, nas datas previamente acordadas, e que o modelo de negócio em que o ativo esteja inserido tenha por objetivo receber esses fluxos de caixa contratuais.

A definição de moeda funcional é detalhada no Pronunciamento Técnico CPC (02). A entidade deve considerar os seguintes fatores na determinação de sua moeda funcional, EXCETO:

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Ao se ajustar o fluxo de caixa de um negócio a valor presente, não havendo possibilidade de estimar confiavelmente o prêmio de risco envolvido, poder-se-á optar pela taxa de juros livre de risco, externa ao negócio, como taxa de desconto.