A respeito das demonstrações contábeis, julgue o item subsequente

Admite-se o reconhecimento, no patrimônio líquido, da variação do valor justo de um derivativo utilizado como instrumento de Hedge de um contrato avaliado a valor justo em outros resultados abrangentes

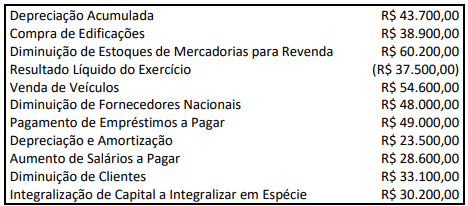

Uma Sociedade S.A. apresentou os seguintes saldos e movimentações no encerramento do exercício na data 31/12/2020:

Considerando exclusivamente essas informações e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os próximos itens

Um ativo intangível com vida útil definida está sujeito à armotização de seu valor, a qual terá início no momento em que tal ativo estiver disponível para uso.

O Decreto-Lei nº 9.295/1946 criou o Conselho Federal de Contabilidade, bem como define as atribuições do contador e do guarda-livros, e dá outras providências. Essa legislação sofreu algumas alterações posteriormente. Considerando essa legislação e suas alterações, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade.

( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo.

( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em

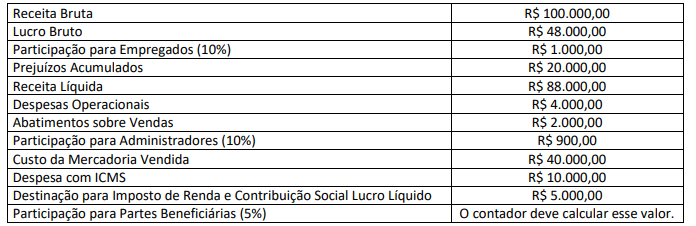

O contador de determinada Sociedade Empresária, ao apurar a Demonstração do Resultado para o ano de X1, dispunha das seguintes informações:

Considerando tais informações, é correto afirmar que, em X1:

Em um processo licitatório com cinco participantes, a empresa Alfa foi a vencedora. A empresa Beta, uma das outras participantes do processo, acionou judicialmente a empresa Alfa sob a alegação de que esta havia combinado preços com as demais concorrentes para vencer o certame. Além de solicitar o cancelamento do processo licitatório, a empresa Beta pleiteia uma indenização de R$ 500 mil. O departamento jurídico da empresa Alfa considera que seja possível uma saída de recursos relativa a esse processo. Considerando apenas essas informações e as disposições do Pronunciamento CPC 25, ao elaborar suas demonstrações contábeis ao final do exercício, a empresa Alfa:

O Regulamento Geral dos Conselhos de Contabilidade é dado pela Resolução CFC nº 1.370/2011. Considere as afirmativas a seguir sobre essa Resolução.

I. O exercício eventual ou temporário da profissão contábil fora da jurisdição do registro ou do cadastro principal, bem como a transferência de registro e de cadastro, deve atender às exigências estabelecidas pelo Conselho Federal de Contabilidade.

II. Aos Conselhos de Contabilidade, Federal e Regionais, não cabe, mesmo dentro dos limites de suas competências, aplicarem penalidades a quem infringir disposições deste Regulamento Geral e da legislação vigente.

III. No que concerne à prestação de contas, os Conselhos Regionais devem encaminhar as suas contas à Câmara de Controle Interno para exame e deliberação e posterior julgamento pelo Plenário até o dia 28 de fevereiro do exercício social subsequente.

Está correto o que se afirma apenas em

Uma empresa tributada com base no lucro real anual identificou um volume de R$ 100.000,00 de exclusões temporárias na apuração da carga tributária direta. Identifique nas alternativas, sob a ótica do CPC 32 – Tributo sobre lucro, a providência a ser tomada em relação a essa situação.

Criado pela resolução CFC nº 105/05, o CPC – Comitê de Pronunciamentos Contábeis, tem como objetivo:

De acordo com a NBC TG 22 (R2) – Informações por segmento, um segmento operacional é um componente de entidade: I. Para o qual haja informação financeira individualizada disponível. II. Que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas (incluindo receitas e despesas relacionadas com transações com outros componentes da mesma entidade). III. Cujos resultados operacionais são regularmente revistos pelo principal gestor das operações da entidade para a tomada de decisões sobre recursos a serem alocados ao segmento e para a avaliação do seu desempenho. Completam corretamente as informações do enunciado o disposto em

Conforme o CPC 03 (R2) DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, são elementos de fluxos de caixa de ATIVIDADES DE FINANCIAMENTOS:

Uma indústria vendeu um equipamento industrial usado por R$ 400.000, para pagamento em seis meses, com juros implícitos de 1,0% ao mês. A transação transcorreu em condições normais de mercado.

Considerando 0,94 como valor aproximado para 1,01-6 , assinale a opção correspondente à contabilização inicial da transação pelo vendedor.

De acordo com a resolução CFC 560, de 28 de

outubro de 1983, a qual regulamenta a profissão de

contador, constitui atribuição privativa dos contabilistas,

exceto:

No que concerne ao CPC 27 (R4) ATIVO IMOBILIZADO assinale a alternativa correta.

De acordo com a Resolução CFC nº 1.309 de 09 de Dezembro de 2010, que dispõe sobre os processos administrativos de fiscalização, inexistindo disposição específica, os atos do órgão ou autoridade responsável pelo processo e do interessado ou autuado que dele participem devem ser praticados, salvo motivo de força maior ou comprovada justificação, no prazo máximo de: