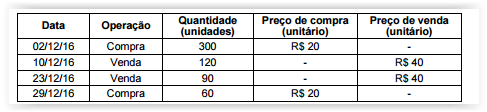

A empresa Genipabu S. A. controla o próprio estoque pelo critério da Média Ponderada Móvel. No mês de dezembro de 2016, a

empresa realizou as seguintes operações:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O

valor do estoque final de 2016 era, em reais,

De acordo com a NBC TG 16 (R1) – ESTOQUES, o Valor Realizável Líquido é um parâmetro para a mensuração subsequente desse grupo de ativos.

O Valor Realizável Líquido de um estoque de Produtos em Elaboração é apurado pelo modelo apresentado a seguir:

Assinale a opção que contém a descrição CORRETA do componente da linha pontilhada, omitido no modelo apresentado.

Estoques são ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços. Sobre estoques, assinale a alternativa incorreta.

De acordo com a NBC TG 16 (R1) – ESTOQUES, estoques compreendem ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Assinale a opção em que NÃO constam exemplos de Estoque.

Uma Sociedade Empresária, com um único estabelecimento, apresentou um saldo final de R$1.200,00 de ICMS a Recuperar, em julho de 2017.

Em agosto de 2017, realizou as seguintes transações:

- Aquisição de mercadorias por R$80.000,00. Neste valor está incluído Imposto sobre Circulação de Mercadorias e Serviços – ICMS recuperável no valor de R$9.600,00.

- Devolução de 10% das mercadorias adquiridas no mês de agosto de 2017.

- Venda, por R$50.000,00, de 50% das mercadorias adquiridas. Sobre o valor da venda, incide ICMS à alíquota de 12%.

Considerando-se que estas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, em 31.8.2017, a Sociedade Empresária apresentará um saldo de ICMS a Recuperar no valor de:

Uma Sociedade Empresária adquiriu, à vista, mercadorias para revenda. O valor total da Nota Fiscal, emitida pelo fornecedor, foi de R$200.000,00. Neste valor estão incluídos R$34.000,00 referentes a ICMS a recuperar.

Adicionalmente, pagou R$1.500,00, referentes ao transporte das mercadorias até o seu estabelecimento, sem incidência de ICMS na transação de frete.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, o lançamento contábil que representa adequadamente o reconhecimento da transação é:

O valor do custo de aquisição de estoques compreende o preço de compra

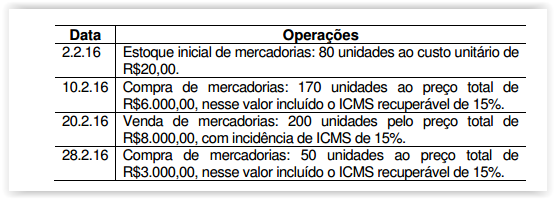

Em fevereiro de 2016, uma Sociedade Empresária apresentava os

seguintes dados a respeito de suas operações com mercadorias.

A empresa utiliza Registro de Inventário Permanente. O estoque de

mercadorias é avaliado pela Média Ponderada Móvel.

Com base nos dados informados, o valor do Custo das Mercadorias

Vendidas no período é de:

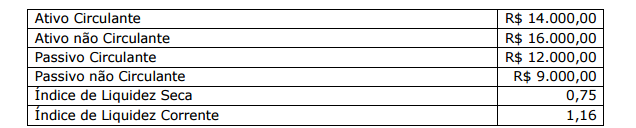

Considere os seguintes dados da Cia Novo Horizonte em um determinado exercício:

De acordo com dados contábeis apresentados, o valor dos estoques é

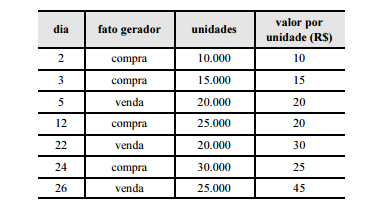

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Se a avaliação de estoque tivesse sido feita pela média

ponderada, o valor do estoque final teria sido superior a

R$ 300.000,00

Com relação ao controle de estoques, julgue os itens seguintes.

Na compra de mercadorias à vista, caso seja utilizado o sistema

de inventário permanente, deverão ser lançados estoques de

mercadorias e impostos a recolher a débito, em contrapartida

de disponível a crédito.

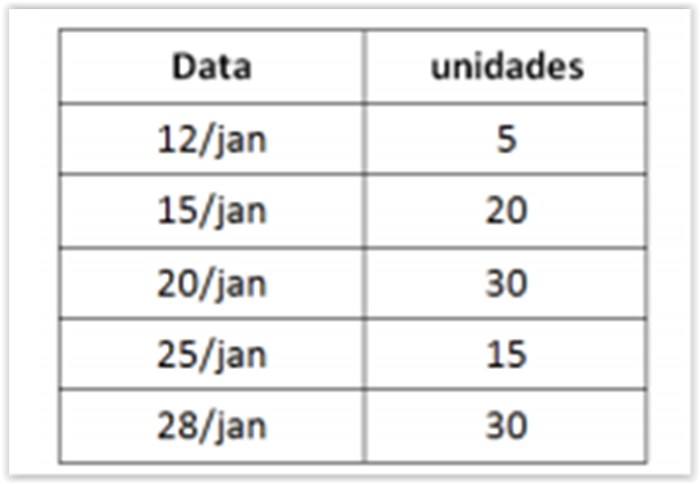

Uma sociedade empresária fabricava e vendia bolas. Em

31/12/2015, ela não possuía estoque de matéria prima e de

produtos acabados.

Em 01/01/2016, a sociedade empresária comprou matéria prima

para a produção de cem bolas. Estas ficaram prontas em

10/01/2016, quando foram colocadas à venda.

As vendas das bolas ocorreram do seguinte modo:

Com base nas informações acima, assinale a opção que indica o

prazo médio de estocagem da empresa.

No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

Na avaliação dos estoques que uma entidade mantém para a venda, utiliza-se a regra do valor de custo ou a do valor de mercado, devendo-se optar pelo menor valor.

Com relação ao controle de estoques, julgue os itens seguintes.

Caso uma economia apresente preços perfeitamente estáveis,

o saldo final dos estoques será o mesmo, independentemente

de o método escolhido ser a média ponderada ou o primeiro

que entra, primeiro que sai.

Julgue os itens a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Se o valor histórico da conta de estoques de uma entidade for

superior ao valor realizável, então a diferença entre eles deverá

ser reconhecida no balanço patrimonial, mediante débito em

estoques.