Uma indústria comprou matérias–primas no valor de R$35.000,00. No total da

nota fiscal de R$36.750,00, estavam embutidos os seguintes impostos

recuperáveis perante o fisco:

• IPI R$1.750,00

• ICMS R$6.300,00

• PIS R$577,50

• COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de

matéria–prima é de:

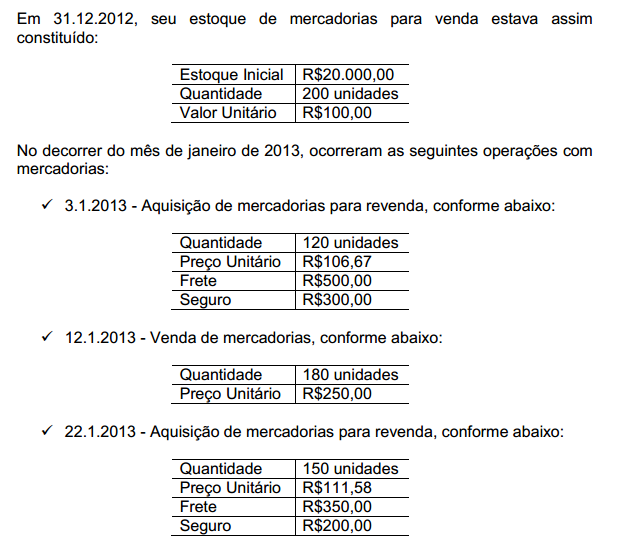

Uma sociedade empresária adota o sistema de inventário periódico e utiliza o

Método PEPS para controle dos estoques. O estoque inicial era de 70 unidades,

adquiridas ao custo unitário de R$15,00. No mês de dezembro de 2013, foram

feitas as seguintes aquisições:

Em 31.12.2013, o inventário indicou a existência de 120 unidades em estoque.

Com base nos dados informados, o Custo da Mercadoria Vendida em

dezembro de 2013 foi de:

Uma sociedade industrial fabrica e vende um único produto. No mês de janeiro

de 2014, foram apresentados os seguintes dados:

• Estoque inicial de produto em elaboração R$0,00

• Compra de matéria–prima no período R$20.000,00

• Consumo de matéria–prima no período R$12.000,00

• Mão de obra utilizada na produção no período R$8.000,00

• Energia elétrica consumida na produção R$1.000,00

• Despesas administrativas do período R$10.000,00

• Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em

Elaboração, em 31.1.2014, é de:b>

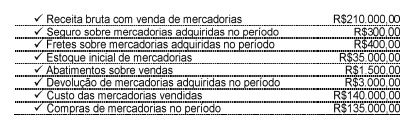

Uma Sociedade Empresária apresentou as seguintes informações relacionadas às operações com mercadorias:

Considerando–se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

Uma sociedade empresária apresentou o seguinte dado e transações do seu

Estoque de Mercadorias para Revenda.

Composição do Estoque em 31.12.2013:

• 300 unidades mercadorias no valor total de R$66.000,00.

Transações realizadas em janeiro de 2014:

• Venda de 200 unidades da mercadoria por R$70.000,00.

• Sobre a venda incidiram Tributos nas alíquotas de: ICMS — 12%; PIS —

1,65%; e COFINS – 7,6%.

• Devolução pelo comprador de 50 unidades da mercadoria vendida no

mês.

Considerando que as transações foram as únicas realizadas pela empresa

em janeiro de 2014, o Resultado Bruto da empresa é de:

De acordo com a NBC TG 16 - Estoques, o estoque de mercadorias deverá ser mensurado:

De acordo com o que estabelece a NBC TG 16 – Estoques, devem ser acrescentados ao custo dos estoques:

Com referência aos métodos de avaliação de estoques, julgue os itens que se seguem.

Se uma empresa que opera em ambiente inflacionário adotasse o critério PEPS para controlar seus estoques, a avaliação dos estoques geraria um estoque final menor que o criado com a adoção de outros critérios.

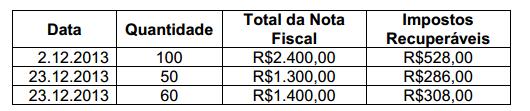

Uma sociedade empresária adota como método de avaliação de seu estoque o custo médio ponderado móvel.

Com base nas informações acima e desconsiderando a incidência de tributos, o custo médio unitário utilizado para a baixa do estoque em 12.1.2013 foi de:

Uma empresa comercial que vende apenas no mercado nacional apurou, por meio de inventário físico, um saldo inicial de 200 unidades de determinado produto, ao custo unitário de R$ 100,00, em 31/12/2012. Durante o mês de janeiro de 2013, a empresa efetuou as seguintes transações com o referido produto, todas tributadas à alíquota de 16% de ICMS:

1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Caso haja IPI sobre as compras, seu valor comporá o custo do estoque.

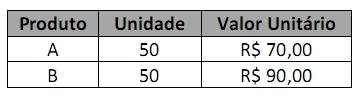

Em 31 de dezembro de 2011, uma empresa apresentou os seguintes produtos em estoque:

Sabendo-se que nesta data, o valor realizável líquido de cada produto é de R$ 80,00, qual deve ser o procedimento da empresa quanto ao valor do estoque?

Uma sociedade empresária adquiriu, em 1º.8.2012, mercadorias no valor de

R$300.000,00 a prazo, com desconto comercial no valor de R$30.000,00 e

frete pago pelo fornecedor no valor de R$7.500,00

Considerando que o estoque inicial era zero e que não houve transação

de venda nesse período, o valor do estoque em 31.8.2012 é de:

De acordo com a NBC TG 16 – Estoques, analise os itens abaixo, em relação à

apuração do custo de aquisição dos estoques, e, em seguida, assinale a opção

CORRETA.

I. Despesas de comercialização.

II. Impostos de importação.

III. Preço de compra.

IV. Valor anormal de desperdício de materiais.

Integram o custo de aquisição dos estoques apenas o que está

apresentado nos itens:

Identifique o valor que deverá constar registrado, a título de estoque demercadorias, para venda oriunda de uma transação realizada com os seguintes valores:

Camisas R$ 200.000,00

Desconto comercial (R$ 20.000,00)

Desconto financeiro (R$ 2.000,00)

Frete R$ 5.000,00

Uma empresa industrial, no mês de julho de 2012, utilizou em seu processo

produtivo o valor de R$25.000,00 de matéria-prima; R$20.000,00 de mão de

obra direta; e R$15.000,00 de gastos gerais de fabricação.

O saldo dos Estoques de Produtos em Elaboração, em 30.6.2012, era no valor

de R$7.500,00 e, em 31.7.2012, de R$10.000,00

O Custo dos Produtos Vendidos, no mês de julho, foi de R$40.000,00 e não

havia Estoque de Produtos Acabados em 30.6.2012

Com base nas informações, assinale a opção que apresenta o saldo final

dos Estoques de Produtos Acabados em 31.7.2012