A respeito de escrituração e contabilização de operações contábeis, julgue o item.

Na operação de desconto de título de crédito, quando o aceitante não pagar o título descontado, a empresa que se beneficiou do desconto deverá efetuar um lançamento do tipo D – Clientes C – Bancos – C/Movimento.

A técnica contábil que tem por propósito efetuar o registro dos fatos contábeis em livros próprios é denominada

“Uma empresa possui 1 veículo avaliado em $ 24.000, 1 galpão avaliado em $ 108.000, saldo devedor do financiamento do imóvel $ 42.000 e aplicações na poupança de $ 8.000. É correto afirmar que o Patrimônio Líquido dessa empresa é de:

Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

Uma entidade adiantou os salários de seus funcionários e o

contador dessa entidade lançou os pagamentos na conta

salários a pagar, a débito, e na conta adiantamento de salário,

a crédito. Nessa situação, o procedimento contábil foi

realizado de forma correta.

A contabilidade é uma ciência social que tem por objeto o patrimônio das entidades. Para isso tem definido de forma clara sua finalidade e formas de escrituração. Diante do exposto, analise as afirmativas a seguir.

- A principal finalidade da contabilidade é fornecer informações sobre o patrimônio, informações estas de ordem econômica e financeira para facilitar as tomadas de decisões por parte dos seus usuários.

- Diversos são os tipos de usuários interessados nas informações contidas nas demonstrações contábeis das entidades. Um desses grupos é constituído pelos clientes, cujo interesse é tanto menor quanto maior forem a sua dependência e a concentração nos fornecimentos de algumas poucas entidades.

- A escrituração começa pelo livro razão, no qual todos os registros são efetuados mediante documentos que comprovem as ocorrências dos fatos.

- A escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar, nos livros contábeis, os acontecimentos que provocam ou que possam provocar modificações futuras do patrimônio.

Estão corretas apenas as afirmativas

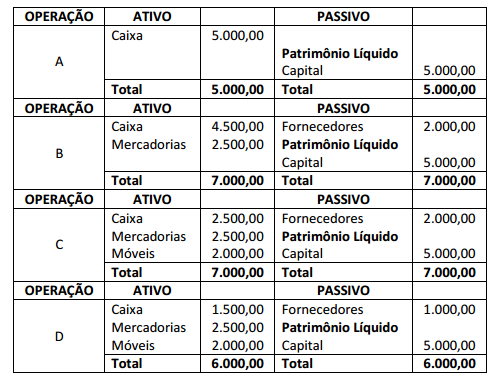

Uma empresa iniciou suas atividades em março de 2014

Acerca das operações que deram origem a cada situação patrimonial no primeiro mês de funcionamento da empresa,

marque V para as verdadeiras e F para as falsas.

( ) Operação A – Integralização de Capital em dinheiro, no valor de 5.000,00

( ) Operação B – Aquisição de Mercadorias no valor de 2.500,00, para pagamento a prazo

( ) Operação C – Aquisição de Móveis com pagamento à vista no valor de 2.000,00

( ) Operação D – Pagamento de parte da dívida com Fornecedores, no valor de 1.000,00

A sequência está correta em

Com relação às contas contábeis e ao processo de escrituração, julgue os próximos itens.

Define–se conta como um instrumento de registro contábil que pode receber valores de realização passada, presente ou futura.

Em 01 de janeiro de 2014, uma empresa comprou um computador para utilizar em seus negócios por R$ 5.000,00, sendo

que o pagamento foi realizado em 5 parcelas semestrais de R$ 1.000,00, a partir de fevereiro de 2014. Para o pagamento

à vista, o valor a pagar seria de R$ 4.600,00. O computador vinha com garantia de 1 ano e a empresa adquiriu

garantia de mais 2 anos por R$ 400,00. Além disso, o frete da entrega do computador foi de R$ 100,00. A empresa ainda

adquiriu por R$ 200 programas básicos de computador, fundamentais para a sua operação, e R$ 50,00 em um programa

antivírus com validade de 1 ano. Em 01 de janeiro de 2014, o computador foi reconhecido no balanço patrimonial da

empresa por

Uma empresa contratou um seguro contra incêndios em 30 de junho de 2013, cuja vigência é de 01 de julho de 2013 a

30 de junho de 2014 . O valor do prêmio pago foi de R$ 4.800,00. De acordo com o regime de competência de exercícios

e considerando que o período contábil da empresa coincide com o ano-calendário, qual é o lançamento contábil correto

a ser realizado na empresa no dia 31 de dezembro de 2013, para apropriar a parcela da despesa do prêmio que beneficiou

o exercício?

Duas pessoas resolveram constituir uma sociedade por cotas de responsabilidade limitada e o Contrato Social apresenta

a seguinte cláusula: o capital social é de R$ 500.000,00, dividido em 500.000 quotas, no valor nominal de R$ 1,00 cada

uma, a ser integralizadas da seguinte forma, pelos sócios:

I. Sócio “X" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 210.000 quotas, totalizando

R$ 210.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 40.000 quotas, totalizando R$ 40.000,00,

serão integralizadas no prazo de 120 dias, em moeda corrente do país.

II. Sócio “Y" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 140.000 quotas, totalizando

R$ 140.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 110.000 quotas, totalizando R$ 110.000,00,

serão integralizadas no prazo de 180 dias, em moeda corrente do país.

Após os registros contábeis da subscrição e integralização parcial do capital subscrito, conforme descrito no Contrato

Social, a conta Capital Social a Integralizar deverá apresentar um saldo

Assinale a alternativa que apresenta um lançamento em segunda fórmula/forma.

O prof. Astrogildo afirmou em sala de aula que a manutenção da escrituração contábil regular é obrigatória a toda entidade, independentemente do tipo de tributação, observadas as exigências da legislação e de outras normas aplicáveis, se houver. Constitui EXCEÇÃO à obrigatoriedade de escrituração:

Uma sociedade empresária recebeu em tesouraria, para depósito em 48 horas, um cheque no valor de R$15.000,00, para quitação de uma duplicata no mesmo

valor. Assinale a alternativa que apresenta o CORRETO registro desse recebimento:

A técnica contábil usada no registro dos fatos contábeis e no controle do patrimônio, e das variações desse patrimônio, através de lançamentos destinados ao registro das operações que o afetam, é a

Em relação à escrituração contábil, é correto afirmar que: