Se a empresa CTR adquirir um veículo e realizar o pagamento à vista, utilizando dinheiro do caixa, considerando o Método das Partidas Dobradas, essa operação será de:

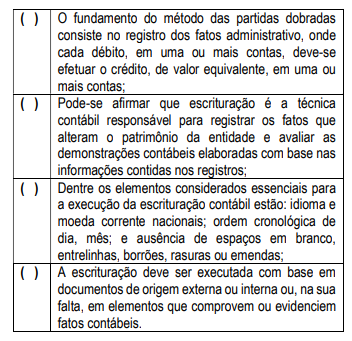

Observe as citações sobre lançamentos contábeis e livros de escrituração, a seguir enumeradas, e assinale a alternativa que estiver correta

- O Livro Razão em forma não digital deve ser revestido de formalidades extrínsecas, tais como: serem encadernados; terem suas folhas numeradas sequencialmente e assinados pelo representante da entidade e pelo profissional da contabilidade regularmente habilitado no Conselho Regional de Contabilidade;

- O Livro Diário deve escriturar em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.

- No setor público, os lançamentos contábeis registrados em uma mesma partida dobrada podem debitar e creditar contas que apresentam natureza de informações diferentes;

- Tendo em vista que a escrituração nos livros contábeis não pode apresentar rasuras ou emenda, a devida correção será feita mediante lançamentos de retificação, onde o histórico não deverá precisar o motivo da retificação e a data do lançamento de origem;

- Os lançamentos efetuados fora da época devida deverão consignar, nos sues históricos. As datas efetivas das ocorrências e a razão do atraso da escrituração.

No que concerne à legislação Contábil conforme a ITG 2000 (R1) – ESCRITURAÇÃO CONTÁBIL e legislação pertinente, assinale a alternativa correta.

A formalidade extrínseca da assinatura digital pela entidade

e pelo profissional da contabilidade regularmente

habilitado, bem como a autenticação em registro público

competente, conforme trata a norma contábil relacionada

à escrituração contábil, é aplicável, na forma digital, ao

A contabilidade para obter a perfeita aplicação de suas funções de registrar, controlar e orientar, utiliza-se de um conjunto de procedimentos, os quais são conhecidos como técnicas contábeis. Assinale a alternativa em que a afirmativa não está correta.

Considere uma empresa da qual tenha sido roubado um veículo segurado, de sua propriedade. Sobre este evento, é correto afirmar:

Após uma análise nas assertivas a seguir enumeradas, identifique com ( F ) as falsas e com ( V ) as verdadeiras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

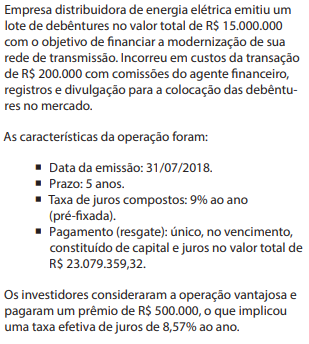

A respeito da escrituração dos registros contábeis que ocorreram no dia 31/07/2018, é correto afirmar:

Em relação às técnicas básicas da contabilidade, julgue o item

No Brasil, o método de escrituração aceitável é definido na legislação pertinente.

Considere a situação hipotética a seguir.

Na data de 2 de julho de 2015, a Oisac Ltda. contratou seguro para sua frota de veículos por um ano no valor total de R$ 660.000,00 pagando 30% à vista e o restante em cinco prestações consecutivas a partir de outubro, sem juros. A cobertura do seguro se iniciou concomitantemente à contratação.

Ponderando apenas esse fato contábil, qual é o montante total que a empresa lançou como despesa, em 31 de dezembro de 2016, por ocasião da apuração do resultado?

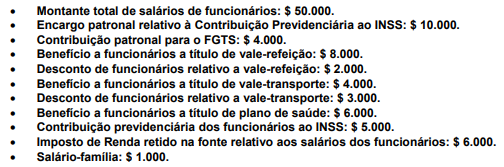

Considere os seguintes valores, relativos à Folha de Pagamento para o mês de março/X1, da Companhia Batel:

O valor total das Despesas com Salários, Benefícios e Encargos Sociais e o montante de salários e benefícios a pagar a funcionários, respectivamente, para o mês em questão é de:

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinada empresa contrair empréstimo com previsão de liberação de recursos em parcelas, o montante total do empréstimo deverá ser lançado no passivo no momento da contratação, independentemente do cronograma de liberação.

De acordo com o estabelecido no art. 27 da Lei nº 6.404/76, a companhia pode contratar a escrituração e a guarda dos livros de registro e transferência de ações e a emissão dos certificados com instituição financeira autorizada pela Comissão de Valores Mobiliários a manter esse serviço. Assim sendo, observe atentamente as afirmativas a seguir:

I. Contratado o serviço, somente o agente emissor poderá praticar os atos relativos aos registros sem emitir os certificados.

II. O nome do agente emissor constará das publicações e ofertas públicas de valores mobiliários feitas pela companhia.

III. Os certificados de ações emitidos pelo agente emissor da companhia deverão ser numerados seguidamente, mas a numeração das ações será facultativa.

As afirmativas CORRETAS são:

As entidades devem manter, nos termos da lei societária e normas contábeis vigentes, registros contábeis suportados por documentos legais e hábeis, tais como notas fiscais, recibos e contratos. Ainda de acordo com a teoria contábil, tais registros devem ser realizados no livro Diário, por lançamento cuja quantidade de elementos é