A fórmula do lançamento contábil, adequado ao fato contábil, relacionado com a compra de mercadorias para estoque, a qual 50% foi paga à vista e os outros 50% ficaram para vencimento daqui a 30 dias, é a:

A folha de pagamentos da empresa Alfa, de abril de 20X1, que será paga em 5 de maio, totalizou R$ 50.000. Em 20 de abril, a empresa fez um adiantamento de salários no valor de R$ 10.000.

Considerando essa situação hipotética, assinale a alternativa que corresponde à contabilização do adiantamento de salários.

Com relação à escrituração contábil nos livros das sociedades, julgue o item subsequente.

Em algumas atividades, é comum que o cliente realize um adiantamento ao fornecedor, por conta do bem ou do serviço que lhe será entregue. Quando do efetivo recebimento do adiantamento, o fornecedor, em cumprimento ao regime de caixa, deverá lançar em sua contabilidade um crédito em conta de passivo, em contrapartida à conta caixa ou equivalentes.

Julgue o item a seguir, a respeito de escrituração.

O lançamento é a técnica utilizada para se processar a escrituração. No caso dos livros caixa e de contas a pagar, os eventos são registrados por meio de lançamentos contábeis que seguem o método das partidas simples.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Os fatos IV e VII deverão ser registrados por meio dos seguintes lançamentos.

Fato IV

D – Salários – R$ 2.000

C – Salários a pagar – R$ 2.000

e

D – Salários a pagar – R$ 160

C – Contribuições previdenciárias a recolher – R$ 160

Fato VII

D – Salários a pagar – R$ 1.840

D – Contribuições previdenciárias a recolher – R$ 160

C – Caixa/Bancos – R$ 2.000

A respeito do método das partidas dobradas e de seus desdobramentos na ciência contábil, julgue os itens seguintes.

I As aplicações de recursos são representadas por meio de débitos em determinadas rubricas contábeis, enquanto as origens dos recursos aplicados provocam registro a crédito em outras rubricas.

II A aquisição de bens para comercialização a prazo e com juros é um exemplo de partida de segunda fórmula.

III Em uma venda de mercadoria, ocorre a baixa, a crédito, da mercadoria vendida, em contrapartida à correspondente conta de receita por venda de mercadorias.

IV A existência de um conjunto de levantamentos refletindo um elemento ou componente formado ou em formação pertencente a um patrimônio, expresso geralmente em moeda corrente, é inerente ao método das partidas dobradas.

Estão certos apenas os itens

O processo técnico de correção de um registro contábil realizado com erro na escrituração das entidades é denominado retificação de lançamento.

São formas de retificação de lançamento, EXCETO:

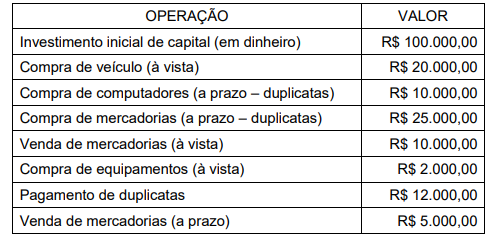

Observe, na tabela a seguir, as primeiras operações da empresa XYZ:

Após esses lançamentos, os valores do caixa e do total do ativo da empresa serão, respectivamente,

Uma empresa adquiriu mercadorias para o estoque no valor de $ 100 com impostos recuperáveis de $ 20, sendo metade à vista e metade a prazo. Assinale a alternativa em que se apresenta a forma correta de contabilização da operação descrita.

No que diz respeito a balancete, julgue o item.

A inversão de um lançamento e um lançamento em duplicidade mantêm a igualdade entre as colunas de débito e crédito.

Acerca de contabilidade, julgue o item a seguir.

A atuação da contabilidade circunscreve-se às organizações formais e está condicionada à escrituração completa e regular.

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o

Considere o seguinte lançamento contábil de 2 fórmula

referente a um fato permutativo:

Débito em conta do Ativo Circulante por $ 25.300

Crédito em conta do Ativo por $ 6.200

Crédito em conta do Ativo por $ 4.700

Crédito em conta do Passivo Circulante por $ 14.400

Acerca do impacto desse lançamento no Balanço Patrimonial

de uma entidade, é correto afirmar que

Consideram-se fatos contábeis aqueles que modificam a situação econômico-financeira da entidade. O registro desses fatos pode ser classificado em 1ª, 2ª, 3ª ou 4ª fórmulas. A compra de matéria-prima, a prazo, provoca

Quanto a registros contábeis sobre operações comerciais e bancárias de uma sociedade empresaria. Assinale a alternativa correta.