Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade. A retificação que consiste em lançamento inverso àquele feito erroneamente, anulando-o totalmente, é chamada de:

O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis. Sobre a escrituração contábil, analise as seguintes afirmativas:

I - Os documentos em papel podem ser digitalizados e armazenados em meio magnético, desde que assinados pelo responsável pela entidade e pelo profissional da contabilidade regularmente habilitado, devendo ser submetidos ao registro público competente. ,

II - Lançamento de estorno é aquele que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do registro para a conta adequada.

III - O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

Estão corretas as afirmativas:

Considere que uma empresa captou no mercado financeiro um empréstimo para pagamento em doze prestações mensais e iguais, o qual foi creditado em sua conta corrente, e assinale a alternativa que apresenta uma conta contábil que será utilizada por ocasião do registro inicial dessa obrigação.

Em janeiro de 2015, uma entidade foi acionada na justiça por um antigo funcionário cobrando R$ 60.000 relativos a férias não remuneradas. Os advogados da entidade consideraram que a perda era provável e os contadores reconheceram o valor no passivo da entidade com base no valor presente.

Os contadores ajustam anualmente o valor solicitado, de modo a refletir a passagem do tempo, descontando a valor presente.

Assinale a opção que indica a correta contabilização da contrapartida do aumento do passivo.

Uma empresa pretende vender um de seus equipamentos industriais usados a outra empresa do mercado, pelo valor de R$ 399.300, a ser recebido em parcela única dois anos exatos após a venda. A taxa de juros implícita da operação é de 10% ao ano. Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

Para registrar a correção monetária pós-fixada referente a empréstimo anteriormente contratado, por ocasião do vencimento da referida obrigação, será adequado o lançamento a débito da conta variação monetária passiva e a crédito da conta empréstimo a pagar.

Uma loja de esportes vendia bolas. Em 01/11/2016, o estoque de bolas estava avaliado em R$ 2.000 e era composto por 100 bolas. O preço unitário da bola era de R$ 25,00.

No mês de novembro, nenhuma bola foi vendida. A loja fez uma promoção, diminuindo o preço da bola para R$ 15,00. Em dezembro nenhuma bola foi vendida.

Assinale a opção que indica o correto reconhecimento contábil do efeito decorrente da redução do ativo nas demonstrações contábeis de 31/12/2016.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

O desconto mencionado no fato I, nos termos da legislação vigente, tem, obrigatoriamente, de ser registrado. A contabilização do referido fato será da forma a seguir.

D – Duplicatas a receber – R$ 6.000

C – Descontos incondicionais concedidos – R$ 250

C –Vendas de mercadorias – R$ 5.750

Suponha que determinada sociedade apure, a cada final de mês, o próprio resultado. O aluguel das respectivas instalações foi apropriado, por força da competência mensal, no último dia do mês, no valor de $ 2.000,00, e é pago no dia 10 do mês subsequente. Quanto ao registro da transação de pagamento do aluguel, assinale a alternativa correta.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Suponha-se que o responsável pela escrituração tenha se equivocado ao efetuar o lançamento a seguir, pois, na realidade, a compra se deu a prazo.

D – Equipamentos

C – Bancos – C/Movimento

Nesse caso, a retificação terá de ser efetuada mediante um estorno, invertendo-se o lançamento feito erroneamente.

Acerca das contas contábeis e da escrituração contábil, julgue o item a seguir.

Em função do método das partidas dobradas, a soma dos créditos será sempre igual à soma dos débitos.

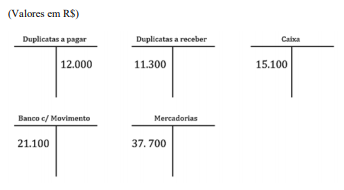

Os razonetes apresentados na imagem mostram os saldos iniciais das contas contábeis em 24/3/X1.

Ao longo do dia, ocorreram os fatos contábeis a seguir.

1.Pagamento de duplicata com cheque no valor de R$ 1.500.

2.Recebimento de duplicata em dinheiro no valor de R$ 900.

3.Compra de mercadorias no valor de R$ 5.000, sendo 10% do valor pago à vista com cheque e o restante para pagamento em 30 dias.

Após efetuar os lançamentos nos razonetes e apurar os saldos das contas, a conta que apresenta o saldo correto é a seguinte:

A história de uma organização é necessariamente registrada em um livro obrigatório denominado livro diário. Nele, todos os fatos contábeis são registrados, por meio de processo manual, mecanizado ou eletrônico, com a aplicação do método das partidas dobradas, que se chama lançamento (ou partida) de diário. Com relação a esse tema, assinale a alternativa que apresenta os requisitos necessários para a validação de um lançamento contábil.

O método de escrituração, onde se visa apenas o controle de um determinado elemento patrimonial, é o método:

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Considerando-se que, na baixa por venda do veículo, há que se apurar ganho ou perda de capital, o fato V deverá ser contabilizado por meio dos seguintes lançamentos.

D – Depreciação acumulada – R$ 25.000

C – Veículos – R$ 25.000

e

D – Caixa/Bancos – R$ 10.000

D – Veículos – R$ 5.000

C – Ganho na baixa de bens – R$ 15.000