Com relação a despesa pública, julgue o item subsequente.

Independentemente do ente federativo, para fins de escrituração contábil e controle da execução orçamentária, é obrigatório o desdobramento dos elementos de despesa em níveis menores de classificação.

Com relação a despesa pública, julgue o item subsequente.

As disponibilidades da dotação orçamentária correspondente a determinada despesa regularmente empenhada são reduzidas em montante equivalente ao da despesa no momento do empenho.

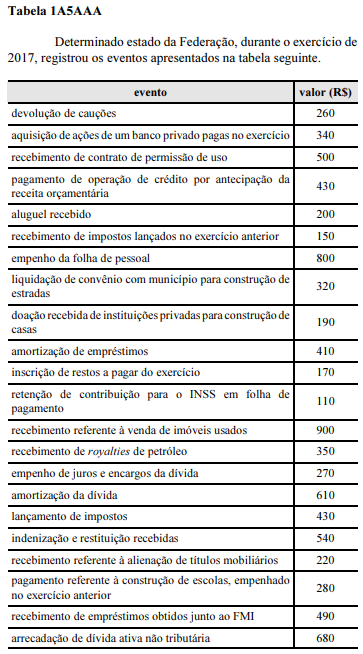

Conforme os dados apresentados na tabela 1A5AAA, o total dos dispêndios extraorçamentários do exercício de 2017 foi igual a

Tendo como referência a legislação e as práticas da administração orçamentária e financeira, julgue o item seguinte.

Ingressos extraorçamentários são aqueles que representam apenas entradas compensatórias, isto é, são os que não envolvem circulação financeira.

A respeito de administração orçamentária e financeira, julgue o item.

As despesas de pessoal do Distrito Federal custeadas mediante transferências da União e as respectivas transferências não serão computadas no cálculo do limite fixado para a relação entre as despesas de pessoal e a receita corrente líquida desse ente.

Sobre o cronograma de desembolso e programação financeira, coloque V nas afirmativas Verdadeiras e F nas Falsas.

( ) A execução das dotações orçamentárias depende da existência de recursos financeiros no caixa do governo.

( ) A autorização orçamentária é condição necessária, mas não é suficiente para garantir a execução da despesa.

( ) Se houver dotação orçamentária, mas não houver recursos financeiros disponíveis, a despesa não poderá ser executada.

( ) Se houver recursos financeiros disponíveis, mas não houver dotação orçamentária, a despesa também não poderá ser executada.

( ) O orçamento pode ser considerado uma peça autorizativa, porém não é impositiva.

Assinale a alternativa que corresponde à sequência CORRETA.

Considere os seguintes itens:

I. Dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

II. Dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado.

III. Transferências destinadas a cobrir despesas de custeio de empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

IV. Dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.

V. Dotações destinadas à aquisição de imóveis, ou de bens de capital já em utilização.

A Lei nº 4.320/1964 estabelece que esses itens correspondem, respectivamente, a

As despesas de custeio de uma fundação instituída e mantida pelo Poder Público fazem parte do processo de planejamento público e devem constar no(a):

No tocante às receitas e despesas públicas e a créditos orçamentários, julgue os seguintes itens.

Na aquisição de materiais para o estoque, o almoxarifado classifica-se como despesa orçamentária corrente efetiva.

O planejamento da despesa orçamentária abrange a análise para a formulação do plano e das ações do governo, além de servir de base para diversos procedimentos. Entre esses procedimentos, inclui-se a descentralização dos créditos orçamentários, utilizada para

No tocante às receitas e despesas públicas e a créditos orçamentários, julgue os seguintes itens.

Os ingressos extraorçamentários constituem entradas compensatórias, que podem ser utilizadas na programação da despesa.

Classificam-se como Despesas de Custeio, definidos nos artigos 12 e 13 da Lei 4.320/1964, as dotações para manutenção de serviços anteriormente criados. Não pertencem a este grupo de contas:

A retenção das contribuições previdenciárias, valores descontados da folha de pagamentos dos servidores públicos, corresponde a uma