Na demonstração do valor adicionado (DVA), as receitas financeiras devem ser classificadas pelas companhias abertas não financeiras como

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O valor de venda de mercadorias, produtos e serviços considerado na demonstração do valor adicionado coincide com o conceito de receita bruta ou faturamento bruto tradicionalmente utilizado na demonstração do resultado do exercício (DRE).

Para os investidores e outros usuários, a Demonstração do Valor Adicionado (DVA) proporciona o conhecimento de informações de natureza econômica e social e oferece a possibilidade de melhor avaliação das atividades da entidade dentro da sociedade na qual está inserida. Nesse sentido, na estrutura da DVA, pode-se dizer que são consideradas distribuição da riqueza

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Na demonstração do valor adicionado, as receitas com vendas de mercadorias e produtos, assim como os insumos adquiridos, devem ter seus custos considerados líquidos de tributos incidentes, visto que esses tributos comporão a segunda parte da demonstração do resultado abrangente.

Tendo em vista que as entidades podem usar os ciclos econômico-financeiro e operacional como fonte (instrumentos) para avaliar a eficiência de sua geração de caixa e mantença do equilíbrio financeiro, assinale a opção correta a respeito da gestão de caixa das entidades.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado, a DVA está fundamentada em conceitos macroeconômicos, buscando apresentar a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB).

O conceito econômico e o conceito contábil irão convergir quando

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

Analise as informações a seguir:

Com base nas informações apresentadas, assinale a alternativa que indica o resultado do valor adicionado recebido em transferência, que deverá ser evidenciado na Demonstração do Valor Adicionado (DVA).

Cabe à administração da entidade eleger o método de apresentação das despesas na demonstração do resultado mais relevante e confiável, atendidas as exigências legais. Entretanto, o método que, quando não for usado, deve ser divulgado adicionalmente é o

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

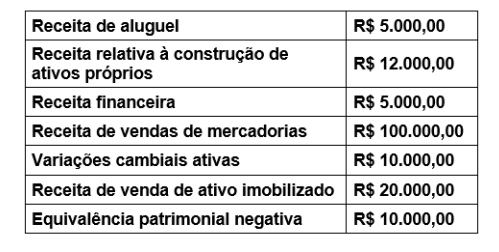

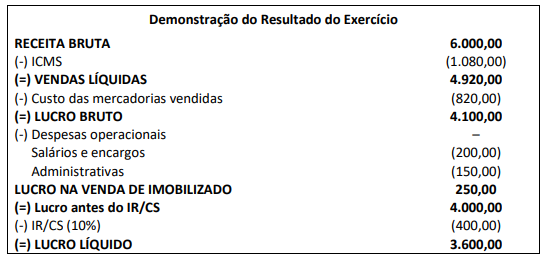

O contador de uma Sociedade Empresarial deverá elaborar a Demonstração do Valor Adicionado para o exercício de X1, com base nas seguintes informações:

- Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

- Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

- Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

- Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

- Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

- O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

- O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

Uma sociedade empresária reconhece um terreno mantido para valorização pelo seu valor justo. Em 31/12/X1 a sociedade empresária constatou que o valor justo do terreno passou de R$ 100.000 para R$ 120.000. Assinale a opção que indica a correta contabilização destes R$ 20.000 na Demonstração do Valor Adicionado da empresa, em 31/12/X1.

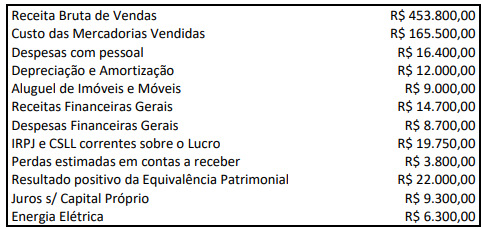

Uma Sociedade S.A. apresentou os seguintes saldos no encerramento do exercício na data 31/12/2020:

Informações adicionais: i) Impostos recuperáveis incluídos no valor de aquisição das mercadorias vendidas = R$ 20.000,00; ii) Não havia estoques iniciais e nem finais; iii) As despesas com pessoal se compõem em R$ 14.000,00 de salários e ordenados e R$ 2.400,00 de INSS patronal.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado e considerando exclusivamente essas informações, indique, respectivamente: o Valor Adicionado Bruto; o Valor Adicionado Líquido produzido pela entidade; e, o Valor Adicionado total a distribuir.

A respeito dos conceitos elementares de contabilidade, julgue:

O valor da riqueza gerada pela empresa e sua distribuição entre os elementos que contribuíram para a geração dessa riqueza devem ser apresentados na demonstração do resultado do exercício.