A demonstração do valor adicionado divide-se em duas partes: a demonstração da geração do valor adicionado bruto gerado pela empresa e a segunda parte do modelo de distribuição do valor adicionado, ou seja, apresenta a forma como a riqueza gerada está sendo distribuída pelos agentes econômicos. A demonstração do valor adicionado é composta pelas seguintes informações; analise-as.

I. Provisão para devedores duvidosos – reversão / constituição – exceto os valores relativos à constituição e baixa de provisão para devedores duvidosos.

II. Valores considerados fora das atividades principais da empresa, tais como: ganhos ou perdas na baixa de imobilizados, ganhos ou perdas na baixa de investimentos.

III. Insumos adquiridos de terceiros como matérias-primas consumidas (incluídas nos Custos de Produtos Vendidos).

IV. Insumos adquiridos de terceiros como materiais, energias de terceiros e outros (excluídos os valores relativos às despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros).

V. Vendas de mercadorias, produtos e serviços – com os valores do ICMS e IPI incidentes sobre essas receitas incluídos, ou seja, correspondentes à receita bruta ou faturamento bruto.

Estão corretas apenas as afirmativas

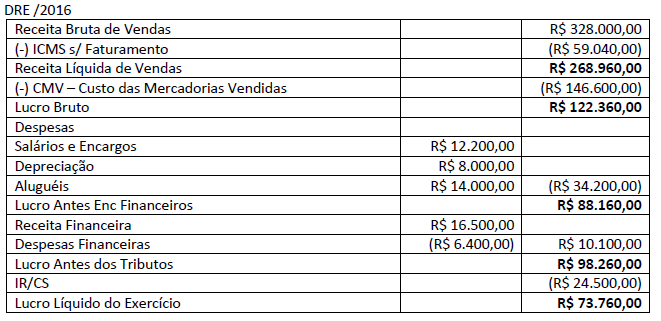

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

Em relação à Demonstração do Valor Adicionado (DVA), analise as alternativas e marque ( V ) para verdadeiro e ( F ) para falso. Na sequência, assinale a alternativa correspondente à sequência CORRETA. I. ( ) As entidades mercantis (comerciais e industriais) e prestadoras de serviços devem utilizar o Modelo I da DVA, aplicável às empresas em geral, enquanto que, para atividades específicas, tais como atividades de intermediação financeira (instituições financeiras bancárias) e de seguros, devem ser utilizados os modelos específicos (II e III) apresentados nas NBC TG 09 II. ( ) A primeira parte da DVA deve apresentar de forma detalhada como a riqueza obtida pela entidade foi distri-buída. Deve ser detalhada da seguinte forma: (a) pessoal e encargos; (b) impostos, taxas e contribuições; (c) juros e aluguéis; (d) juros sobre o capital próprio (JCP) e dividendos; (e) lucros retidos/prejuízos do exercício. III. ( ) A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas. IV. ( ) Para os investidores e outros usuários, essa demonstração proporciona o conhecimento de informações de natureza econômica e social e oferece a possibilidade de melhor avaliação das atividades da entidade dentro da sociedade na qual está inserida.

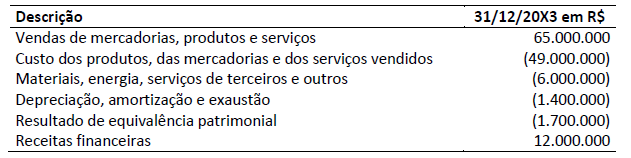

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de

uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o Valor Adicionado Total a Distribuir pela entidade são, respectivamente:

Considerando a Lei nº 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

- A Demonstração do Valor Adicionado (DVA) deve ser elaborada por toda empresa constituída sob a forma jurídica de Sociedade por Ações.

- A distribuição da riqueza criada pela empresa deve ser detalhada de forma mínima entre: Pessoal e Encargos; Impostos, taxas e contribuições; juros e aluguéis; Juros sobre capital próprio e dividendos; e lucros retidos/prejuízo do exercício.

- A Formação de Riqueza das entidades é formada por: Receitas; Insumos adquiridos de terceiros; e valor adicionado recebido em transferência.

- Na distribuição das riquezas os valores depositados no Fundo de Garantia por Tempo de Serviço (FGTS) devem ser registrados no grupo Impostos, taxas e contribuições.

Está correto o que consta APENAS de

A Demonstração do Valor Adicionado (DVA) deve ser apresentada ao final de cada exercício social, pelas entidades sob forma jurídica de Sociedade por Ações, com Capital Aberto, e outras que a lei estabelecer, porém, a Norma Brasileira de Contabilidade Técnica Geral (NBC TG 09), Demonstração do Valor Adicionado, recomenda a elaboração da mencionada demonstração por todas as empresas que divulgam demonstrações contábeis. Sendo assim, em relação a DVA, assinale a alternativa correta.

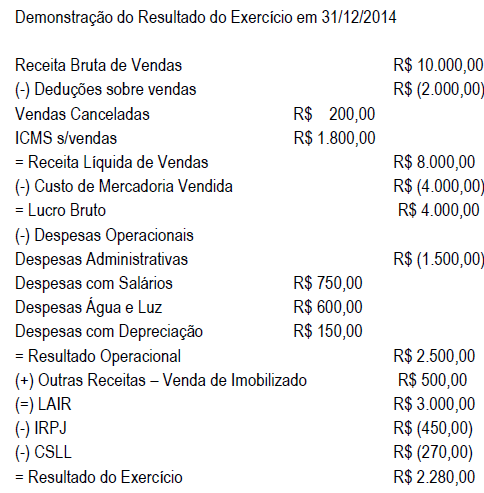

Analise os dados abaixo e responda a questão:

Marque a alternativa CORRETA em relação à DVA, considerando que o CMV é igual ao valor do estoque de mercadorias e um ICMS sobre compras de 18%:

O art. 176 da Lei nº 6.404/1976 estabelece que “ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício […]" (BRASIL, 1976). Dentre essas demonstrações, é listada a demonstração do valor adicionado, aplicável às companhias abertas. A Demonstração do Valor Adicionado pode ser utilizada como ferramenta gerencial que serve para informar o usuário da informação contábil do(a)(s)

A demonstração do valor adicionado (DVA) evidencia o valor da riqueza gerada pela entidade, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, bem como a parcela da riqueza não distribuída. Estão entre os elementos que recebem a distribuição da riqueza da entidade, EXCETO:

Na Demonstração do Valor Adicionado (DVA), as variações cambiais ativas serão classificadas como

Sobre as Receitas a serem lançadas na DVA, responda:

- Na receita de venda de mercadorias inclui-se os valores dos impostos incidentes sobre as vendas, ou seja, corresponde somente à receita bruta ou faturamento bruto.

- Não são deduzidas as devoluções, os abatimentos incondicionais e os Cancelamentos.

- Inclui valores considerados fora das atividades principais da empresa, tais como receita da venda de imobilizado.

A Demonstração do Resultado para o ano 2017 da Companhia Lavarbo, apresentada abaixo, é referência para a questão.

Qual é o Valor Adicionado Bruto pela empresa em sua Demonstração do Valor Adicionado 2017?

A demonstração do valor adicionado (DVA) de uma entidade evidenciou que a riqueza gerada no exercício, no montante de R$ 2,5 milhões, foi distribuída na seguinte proporção:

- Pessoal 40%; - Impostos, taxas e contribuições 25%;

- Remuneração de capitais de terceiros 20%; e

- Remuneração de capitais próprios 15%.

Sabendo-se que o valor adicionado líquido produzido pela entidade, isto é, as receitas de vendas menos os insumos adquiridos de terceiros e a depreciação, a amortização e a exaustão, totalizou R$ 1,9 milhão, o valor adicionado recebido em transferência foi

Informações a respeito da riqueza econômica gerada por uma entidade e sobre a forma de distribuição dessa riqueza podem ser obtidas mediante a análise do(a)

Sobre DVA analise as assertivas abaixo e responda:

- O valor adicionado total a disposição da entidade constitui-se da receita de venda, e outras receitas, deduzido dos custos dos insumos adquiridos de terceiros como: matéria-prima, mercadorias para revenda, serviços de terceiros, energia elétrica, enfim todos os insumos adquiridos de terceiros e consumidos durante o processo operacional.

- A distribuição do valor adicionado reflete quem são os beneficiados com o desempenho da empresa como: empregados, governo, terceiros, acionistas, os quais estão representados pela remuneração do pessoal e encargos sociais; impostos sobre vendas, produção e serviços, taxas e contribuições; juros sobre capital de terceiros e próprio, dividendos, aluguéis de móveis e imóveis e por fim pode ser retido a título de reinvestimento na organização.

- O valor adicionado líquido somado às receitas recebidas em transferência demonstrará o total dos recursos distribuídos