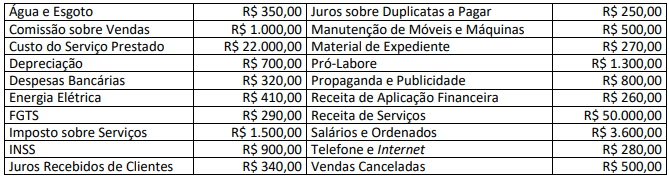

Uma sociedade empresária apresentou os seguintes saldos nas contas de resultado extraídos do Balancete de Verificação em 31/12/2022:

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, é correto afirmar que a Demonstração do Resultado do Exercício (DRE) de 2022 evidenciará Lucro Bruto e Resultado antes dos Tributos sobre o Lucro, respectivamente, de:

O método das partidas dobradas é que suporta à aplicação prática da ciência contábil de interesse das aziendas. Relativamente às técnicas desenvolvidas, julgue os itens seguintes.

Por força da harmonização com as normas internacionais — para garantir a convergência quanto à separação do resultado das atividades continuadas do resultado das atividades não continuadas — as entidades devem apresentar as “outras receitas/despesas” recorrentes após a linha de “resultados das atividades continuadas”, o antigo “resultado operacional”.

A Cia. X realiza a venda de computadores a consumidores externos por meio eletrônico, atuando como intermediadora. A sociedade empresária não possui estoque. Os computadores vendidos são entregues pela Cia. Y, detentora do estoque e emissora dos documentos da venda.

No mês de janeiro de 2022, a Cia. X atuou na venda de 10 computadores, com base no valor de R$8.000 cada. Estes foram entregues pela Cia. Y ao consumidor final. O custo do computador era de R$5.000 e a Cia. X recebeu R$2.000 por cada venda realizada.

Assinale a opção que indica a receita de vendas contabilizada, em janeiro de 2022, pela Cia. X e pela Cia. Y, respectivamente.

No que se refere a receitas e despesas, julgue o item subsequente.

Desperdício de materiais na transformação de estoques deve ser reconhecido como despesa do período em que foi incorrido.

No mês de janeiro de 2022, a empresa A apresentou as seguintes transações:

Dia 04: recebimento de R$ 25.000,00, em dinheiro, referente à receita de vendas de mercadorias realizadas no mês

anterior.

Dia 05: pagamento de R$ 15.000,00 para quitar obrigações registradas em Contas a Pagar no Passivo Circulante. Foram

utilizados recursos de Caixa e Equivalentes de Caixa.

Dia 05: compra de mercadorias para venda por R$ 30.000,00, em dinheiro.

Dia 07: pagamento de R$ 23.000,00, em dinheiro, a fornecedores por compras de mercadorias para venda que foram

realizadas no mês de novembro de 2021.

Dia 12: venda de mercadorias ao valor líquido de R$ 40.000,00. Desse valor, os clientes pagaram 70% à vista e o restante

(30%) deveria ser pago no mês de fevereiro de 2022.

Dia 18: venda de mercadorias ao valor líquido de R$ 25.000,00, a prazo. O acordo estabelecia que o recebimento do

valor dessa venda ocorreria em março de 2022.

Outras informações:

Em janeiro de 2022, as Despesas Gerais e Administrativas reconhecidas foram de R$ 9.000,00. Desse valor, R$ 8.000,00

deveriam ser pagos em fevereiro de 2022 e o restante, R$ 1.000,00, se tratava de despesas de depreciação.

O estoque inicial de mercadorias para venda no mês de janeiro de 2022 foi de R$ 27.000,00. A empresa encerrou o mês

de janeiro de 2022 com R$ 23.000,00 em estoque de mercadorias para venda.

O saldo inicial em Caixa e Equivalentes de Caixa no mês de janeiro de 2022 foi de R$ 53.000,00.

Considerando exclusivamente as informações apresentadas e de acordo com NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, ao encerrar o exercício do mês de janeiro em 31/01/2022, o Resultado Antes dos Tributos sobre o Lucro foi de:

Uma sociedade empresária registrou as seguintes transações no exercício social de 2021:

Venda de Mercadorias por R$ 300.000,00, com incidência de tributos sobre o faturamento no valor de R$ 54.000,00.

Cancelamento de parte da Venda de Mercadorias no valor de R$ 1.500,00.

Custo das Mercadorias Vendidas no valor de R$ 150.000,00.

Despesas comerciais incorridas no valor de R$ 15.000,00.

Despesas administrativas incorridas no valor de R$ 38.000,00.

Despesas financeiras incorridas no valor de R$ 6.500,00 e Receitas Financeiras realizadas no valor de R$ 16.000,00.

Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício no valor de R$ 16.500,00.

Considerando somente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os valores do Resultado antes dos Tributos sobre o Lucro e do Resultado Líquido a serem evidenciados na Demonstração do Resultado em 31/12/2021 serão, respectivamente:

Os diretores da companhia Rainha do Norte S/A, em reunião com o departamento de contabilidade, solicitaram deste que informasse quanto a companhia precisaria vender para aumentar sua margem de lucro bruto para 25% sobre as vendas, mantendo o mesmo custo das mercadorias vendidas que, no momento, estava fixado em R$ 300.000,00. Considere-se que sobre suas operações de venda incide uma alíquota especial de ICMS de 15%. Após os respectivos cálculos, o setor de contabilidade informou aos diretores que, nessas condições, a companhia precisaria ter uma receita bruta de vendas, em Reais, no valor de

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A demonstração do resultado abrangente complementa a demonstração do resultado do exercício com aqueles resultados abrangentes que não puderam ser contemplados nesta última.

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir

As mutações no patrimônio líquido expressas por receitas e despesas não realizadas são expressas, ao final da demonstração de resultado do exercício, como outros resultados abrangentes

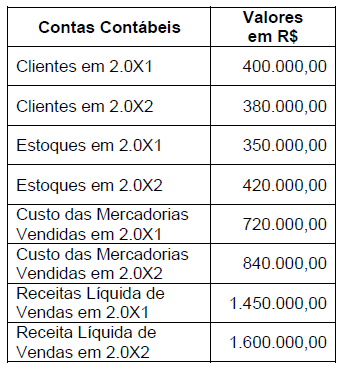

Para responder, considere os dados apresentados a seguir:

O valor correspondente ao Caixa das Atividades de Financiamento foi:

Alguns dados do Balanço Patrimonial e da Demonstração de Resultados do Exercício da empresa FNT Comercial Ltda, referente aos exercícios sociais encerrados nos anos de X1 e X2, são apresentados a seguir:

R$ 500.000,00

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

Em 31/12/2021, uma empresa apresentava o seguinte Balanço Patrimonial:

Assinale, a seguir, a alternativa que indica o Índice de Liquidez Geral da empresa em 31/12/2021.

O evento que afeta diretamente o valor do lucro líquido apresentado na demonstração do resultado do exercício (DRE) de uma sociedade anônima é