Com relação a contabilização dos tributos PIS e Cofins, analise as afirmativas abaixo.

I. As contribuições para o PIS / Pasep e Cofins, no regime não cumulativo incidem sobre o valor das receitas do mês , tanto sobre a receita operacional como sobre a receita financeira.

II. A contabilização das contribuições para o PIS / Pasep e Cofins , no regime cumulativo , é feita debitando-se separadamente, a conta PIS / Pasep sobre o faturamento e Cofins sobre o faturamento e creditando-se PIS / Pasep a recolher e Cofins a recolher.

III. No regime cumulativo, por ocasião da demonstração de resultado do exercício, as contas de PIS / Pasep e Cofins, lançadas à débito, serão apresentadas como contas redutoras da conta receita bruta de vendas ou de prestação de serviços.

Estão corretas as afirmativas:

Com relação à demonstração de resultados do exercício, assinale as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A demonstração de resultados evidencia o resultado que a empresa obteve, durante um determinado período, denominado de exercício social.

( ) Se os custos e despesas forem menores do que as receitas, o resultado será prejuízo;

( ) Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

( ) Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

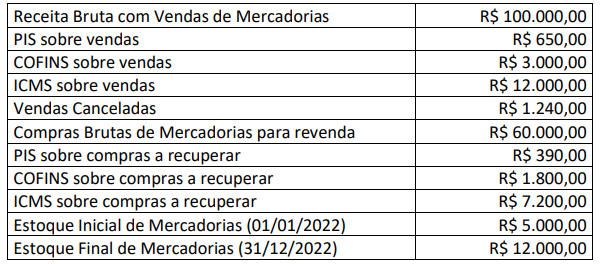

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto será de:

Uma joalheria tinha a receber R$ 50.000,00 de um cliente, em fevereiro de 2023, por uma venda realizada em janeiro

do mesmo ano. O cliente não honrou o compromisso na data aprazada, quitando sua dívida diretamente com a joalheria,

em abril de 2023, pelo montante de R$ 53.000,00. Na Demonstração do Resultado do Exercício (DRE) da joalheria, os

R$ 3.000,00 devem ser reconhecidos como:

Num determinado mês, uma empresa registrou contabilmente as seguintes operações:

• Venda à vista de mercadorias por R$ 250.000,00, que havia lhe custado R$ 200.000,00.

• Pagamento de duplicata de fornecedor no valor de R$ 30.000,00, com um desconto de 5%.

• Apropriação da despesa operacional de folha de pagamento no valor de R$ 15.000,00, que será paga no mês seguinte.

• Na conciliação do extrato bancário, notou-se que foi cobrada da empresa uma despesa de juros contratuais de R$ 4.500,00.

• Pagamento da conta de energia elétrica que foi apropriada no mês anterior, no montante de R$ 1.500,00.

Dadas as operações, pode-se afirmar que o resultado líquido do mês foi de

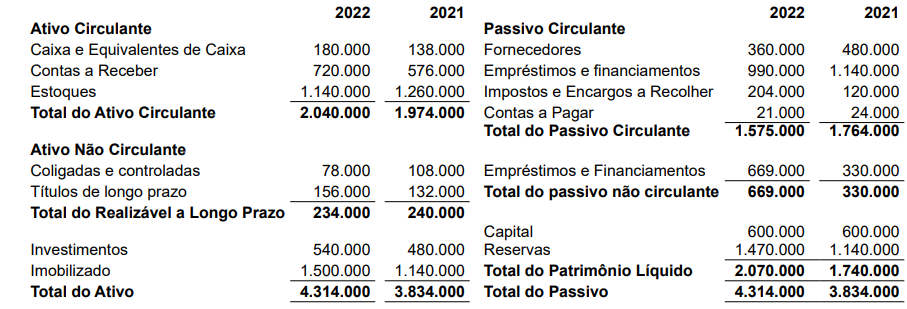

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder às questões de números 48 a 50.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa com a variação percentual de 2021 para 2022 do índice de rentabilidade do patrimônio líquido final de 2022.

Para a resposta, considere o critério de arredondamento do resultado.

O Demonstrativo de Resultados do Exercício (DRE) é uma demonstração contábil dinâmica que se destina a

evidenciar a formação do resultado líquido em um exercício, através do confronto das receitas, custos e despesas, apuradas segundo o princípio contábil do regime de competência.

A empresa G vendeu mercadorias no valor de R$ 100.000,00, sendo 70 % à vista e 30% para ser recebido no próximo mês. As mercadorias vendidas foram adquiridas por R$ 60.000,00. Assinale a alternativa que apresenta a correta contabilização da venda das mercadorias, bem como a baixa das mercadorias vendidas que estavam no estoque da empresa.

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

Em 01/01/X0, uma entidade de incorporação imobiliária iniciou a construção de um prédio. Foi estimado que todos os apartamentos estariam prontos em 31/12/X3.

O custo total estimado para cada apartamento era de R$ 500.000, sendo gastos do seguinte modo:

- em X0: R$ 100.000;

- em X1: R$ 120.000;

- em X2: R$ 200.000; e

- em X3: R$ 80.000.

Ainda, a construtora incorre em despesas gerais de R$ 180.000 ao ano.

Em 01/01/X0 foram vendidos três apartamentos por R$ 800.000 cada, à vista.

Assinale a opção que indica o lucro bruto relacionado à venda destes três apartamentos, reconhecido na Demonstração do Resultado do Exercício da construtora em 31/12/X2, considerando que os valores reais foram iguais aos estimados.

Uma entidade tinha seu modelo de negócios estruturado para a venda de terrenos.

Em 01/01/X0, o seu estoque era de R$270.000, tendo a seguinte composição:

- Terreno A: R$120.000

- Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar

os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo. Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

O processo de reconhecimento refere-se à captação para inclusão no Balanço Patrimonial ou na Demonstração do Resultado do Exercício dos itens que atendam à definição de um dos elementos destas demonstrações, tais como: Ativo, Passivo, Patrimônio Líquido, Receita ou Despesa. Desta forma, analise as afirmativas sobre ‘o que o reconhecimento envolve pensar’.

I. O reconhecimento envolve pensar se o item, em uma dessas demonstrações contábeis, quer seja isoladamente, quer seja em conjunto com outros itens, em palavras e por através de seu valor monetário, e assim, incluir esse valor em um ou mais totais nestas demonstrações.

II. O reconhecimento envolve pensar que os custos incorridos para a sua aquisição ou sua criação, compreende a contraprestação paga para adquiri-lo ou cria-lo.

III. O reconhecimento envolve pensar em uma característica identificada pelo custo histórico, custo corrente, valor justo ou valor de

cumprimento de um item que está sendo mensurado.

Assinale a alternativa correta.

Uma empresa adquiriu um veículo no valor de $ 50.000,00 no primeiro dia útil do ano. Sabendo-se que esse bem tem vida útil de 5 anos, assinale a alternativa que apresenta a correta contabilização da depreciação ao final do exercício social do ano de sua aquisição.

A empresa R comprou mercadorias a prazo da empresa S, no valor de $ 35.000,00. Ao receber as mercadorias, a empresa R percebeu que uma parte delas estava com pequenos defeitos e solicitou da empresa S um abatimento sobre o valor da compra. A empresa S já havia emitido a duplicata contra a empresa R e concedeu R$ 5.0000,00 de abatimento. Assinale a alternativa que apresenta a correta contabilização desses 2 fatos contábeis (compra da mercadoria e abatimento sobre o valor da compra).