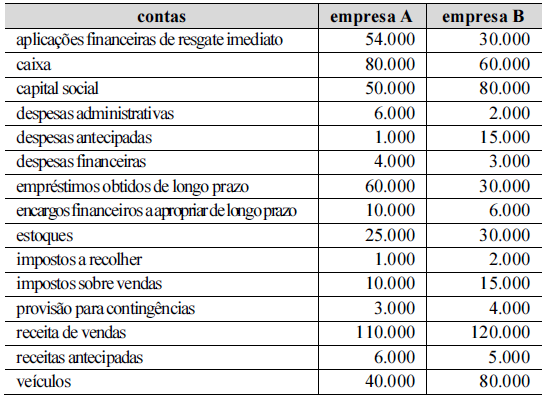

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A empresa A apresenta uma composição do endividamento superior à da empresa B.

A empresa Investidora S.A. adquiriu, em 02/01/20X1, 60% de participação na empresa Investida S.A., obtendo controle da empresa investida. O valor pago na aquisição foi de R$ 80.000. Na data da aquisição (02/01/20X1), o patrimônio líquido contábil e a valor justo da Investida S.A. eram de R$ 100.000 e R$ 115.000, respectivamente. A diferença refere-se somente ao valor de um terreno que faz parte do ativo imobilizado da Investida S.A. Após a aquisição da participação, tal investimento na Investida S.A. passou a ser mensurado pelo Método de Equivalência Patrimonial (MEP) nas demonstrações contábeis individuais da Investidora S.A. No final de 20X1, a empresa Investida S.A. apurou um lucro de R$ 30.000 e distribuiu dividendos de R$ 10.000.

Considere que durante o ano de 20X1 não houve indícios de perdas por impairment e que não há incidência de impostos.

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente:

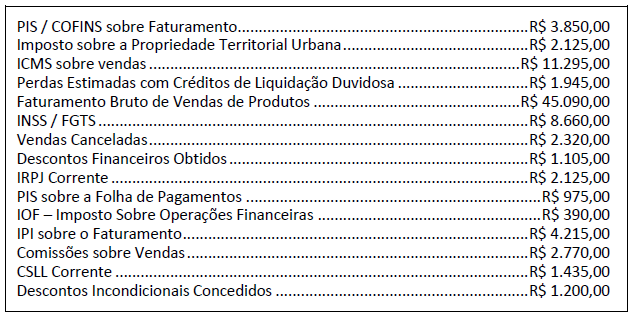

Diversos aspectos de legislação e normativos tributários estão presentes no cotidiano daqueles que militam na área contábil. É necessário que o contador entenda os conceitos de fato gerador, bases de cálculo e alíquotas dos tributos incidentes sobre as diversas operações efetuadas pelas entidades. Nesse sentido, analise as contas contábeis de resultado demonstradas a seguir, extraídas do balancete de verificação de uma determinada Cia. (empresa do ramo industrial) em 31/12/2021.

Com base nos dados anteriores, assinale a alternativa que representa corretamente a Receita Líquida de Vendas da citada Cia. em 2021.

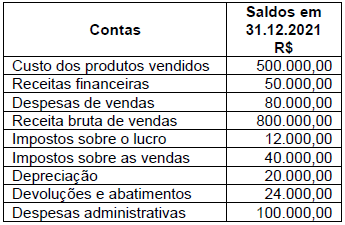

A Demonstração de Resultados do Exercício – DRE é um relatório contábil, que tem o objetivo de informar aos usuários das demonstrações contábeis, os resultados das operações da empresa em um determinado período. A Norma Brasileira de Contabilidade NBC TG estrutura conceitual, emitida pelo Conselho de Contabilidade Federal diz que “a demonstração do resultado é a fonte principal de informações sobre o desempenho financeiro da entidade para o período do relatório”. Observe o quadro a seguir, que apresenta as contas da Demonstração de Resultados da Indústria e Comércio HFG Ltda e assinale a alternativa que apresenta o lucro líquido do exercício.

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A capacidade de pagamento corrente da empresa A é superior à da empresa B.

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

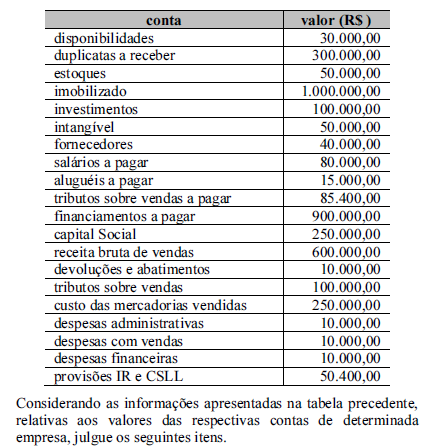

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

Segundo Attie, a demonstração do resultado do exercício é a representação do resultado das operações da companhia referentes ao exercício.

Sobre apuração dos resultados, assinale a alternativa correta.

Considere as informações a seguir, que versam a respeito do Imposto sobre a Renda e Proventos de Qualquer Natureza.

I. Fato gerador ocorreu 15 de dezembro de 2020;

II. Prazo para pagamento do tributo: 31/05/2021;

III. Lançamento para exigência do Imposto de Renda não pago, em tese, poderia ser feito a partir do dia 01/06/2021; e,

IV. O primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido feito é 01/01/2022.

De acordo com o exposto e considerando a legislação vigente, a decadência do crédito tributário ocorrerá em:

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

A demonstração de resultados do exercício é o relatório contábil que apresenta o conjunto de contas que impactaram na situação patrimonial líquida da empresa, aumentando ou diminuindo o patrimônio líquido.

No que se refere aos conceitos fundamentais da ciência contábil e às modificações patrimoniais, julgue o item seguinte

Se, antes da apuração do resultado do exercício corrente, uma entidade tivesse ativo total de R$ 150 mil, obrigações com terceiros de R$ 125 mil e patrimônio líquido de R$ 30 mil, então o resultado do exercício dessa entidade seria um prejuízo

Com relação à demonstração do resultado do exercício, julgue os itens subsecutivos.

Nas empresas do setor industrial, o custo das vendas recebe o nome de custo do produto vendido (CPV).

Com relação à demonstração do resultado do exercício, julgue os itens subsecutivos

Deduções sobre vendas são todas as despesas que incidem diretamente sobre a receita bruta de vendas

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

A demonstração de resultados do exercício é o relatório contábil que apresenta o conjunto de contas que impactaram na situação patrimonial líquida da empresa, aumentando ou diminuindo o patrimônio líquido.