De acordo com a NBC TG 03 (R3), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Nesse sentido, identifique as atividades e classifique-as como Atividades Operacionais (AO), Atividades de Investimentos (AI) e Atividades de Financiamentos (AF).

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos de caixa a fornecedores de mercadorias e serviços.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

( ) Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

A sequência está correta em

Segundo a Norma Brasileira de Contabilidade Técnica Geral 03 (R3) – Demonstração dos Fluxos de Caixa (DFC) a referida demonstração pode ser elaborada por dois métodos e deve ser dividida em três atividades. Sobre esse assunto,

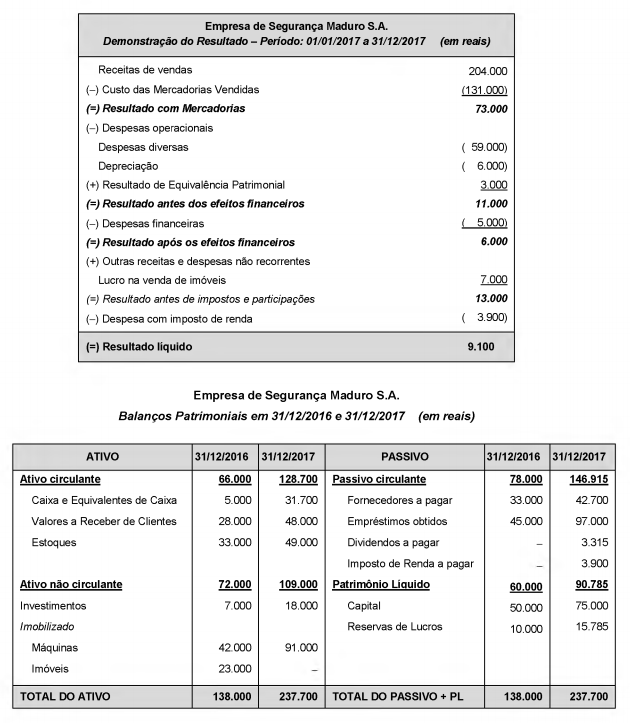

A Empresa de Segurança Maduro S.A. apresentou a Demonstração do Resultado do ano de 2017 e os Balanços Patrimoniais em 31/12/2016 e 31/12/2017 a seguir:

Sabe-se que no ano de 2017 a empresa não vendeu investimentos nem máquinas, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Se os imóveis não são depreciados, os valores no ano de 2017, correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em reais:

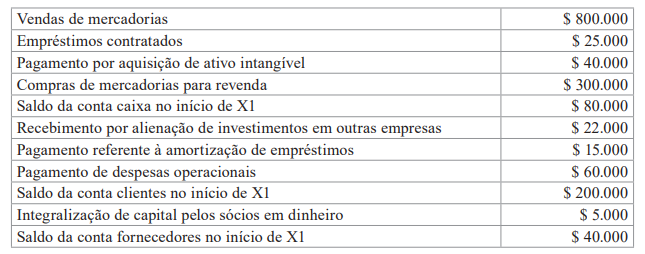

O contador da empresa comercial Educar LTDA. disponibilizou os seguintes dados referentes ao exercício de X1:

Adicionalmente, o contador informou que:

I – 25% do total das vendas a receber (exercício de X1 + exercícios anteriores) foram recebidos em X1, bem como 50% do total das compras a pagar (exercício de X1 + exercícios anteriores) foram pagos em X1;

II – Os juros dos empréstimos contratados no valor de $ 2.000 serão pagos no exercício seguinte; e

III – A empresa possui um único item de ativo imobilizado que foi adquirido por $ 80.000 no exercício anterior, sendo sua vida útil estimada de 10 anos e seu valor residual estimado de $ 5.000. O método utilizado para registro da depreciação é o das quotas constantes.

Mediante o exposto, o valor gerado/consumido de caixa através das atividades operacionais durante o exercício de X1 foi de:

A demonstração dos fluxos de caixa indicará as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos: das operações, dos financiamentos, e dos investimentos.

A respeito dos conhecimentos sobre a Demonstração dos Fluxos de Caixa, é correto afirmar:

Relativos à gestão financeira das empresas, Julgue o item

O fluxo de caixa líquido é a diferença entre os recebimentos e os pagamentos de uma empresa, demonstrados no orçamento de caixa.

Assinale a alternativa correta em relação ao Fluxo de Caixa das Atividades de Investimento no período, em R$:

Com base na Demonstração do Fluxo de Caixa, numere a coluna da direita de acordo com sua correspondência com a coluna da esquerda.

1. Atividades de Financiamento.

2. Atividades de Investimento.

3. Atividades Operacionais.

4. Equivalentes de Caixa.

( ) Relacionam-se normalmente com as transações que aparecem na Demonstração de Resultados.

( ) Possuem três requisitos: ser de curto prazo, ser de alta liquidez e apresentar insignificante risco de mudança de valor.

( ) Incluem a concessão e o recebimento de empréstimos e a aquisição e venda de instrumentos financeiros e patrimoniais, entre outras operações.

( ) Relacionam-se com os empréstimos de credores e investidores da entidade.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

No balancete do último mês findo, as disponibilidades de uma empresa eram compostas pelas seguintes contas e saldos:

- fundo fixo de caixa: R$ 2.500;

- caixa em moeda estrangeira: R$ 5.000;

- depósitos bancários no Banco Alpha: R$ 5.200;

- depósitos bancários no Banco Beta: R$ 1.200;

- numerários em trânsito: R$ 4.000;

- aplicações financeiras de liquidez imediata: R$ 10.000;

- certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

- o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante;

- a conta-corrente no Banco Beta está negativa;

- metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e

equivalentes de caixa a ser considerado será de

Uma empresa que fabrica e vende produtos farmacêuticos apresentou, em 2018, um aumento no fluxo de caixa consumido pela atividade de investimento. Assinale um possível motivo para tal aumento, de acordo com a NBC TSP 12 – Demonstração dos Fluxos de Caixa.

Em relação ao fluxo de caixa, assinale a alternativa incorreta.

Analise as alternativas a respeito da Demonstração do Fluxo de Caixa conforme a NBC TG 03 e assinale a alternativa CORRETA. I. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e não para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor. Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição. II. A entidade deve apresentar seus fluxos de caixa advindos das atividades operacionais, de investimento e de financiamento da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa. III. Os fluxos de caixa advindos das atividades financiamentos são basicamente derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

O caixa das atividades de investimento apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto totalizou, em R$:

O tratamento contábil conferido na Demonstração de Fluxos de Caixa (DFC), quanto aos recebimentos e pagamentos de caixa por seguradora de prêmios e sinistros, anuidades e outros benefícios da apólice, deverá ser classificado na atividade

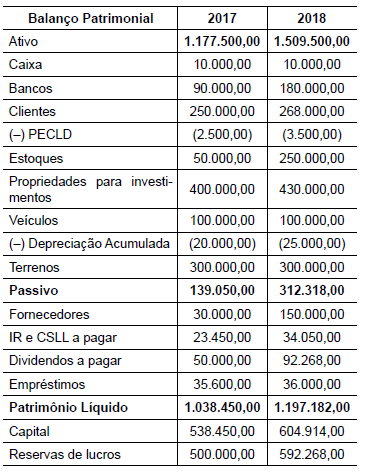

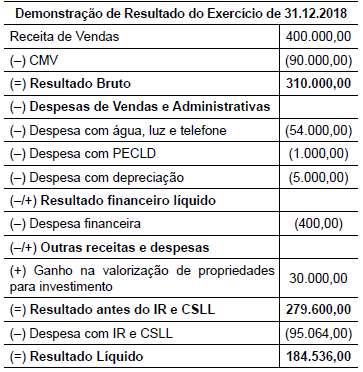

A companhia WW, de capital aberto, apresentou os Balanços Patrimoniais encerrados em 31 de dezembro 2017 e 2018 e Demonstração do Resultado do Exercício de 31 / dezembro 2018, a seguir:

Informações adicionais: em 2018 proposta da Administração para dividendos R$ 520.000,00. Retenção de lucros constituída de acordo com o orçamento de capital aprovado pela AG