Para que uma Companhia Fechada fique desobrigada de elaborar e publicar a DFC, é necessário que na data do balanço ela tenha um Patrimônio Líquido inferior a:

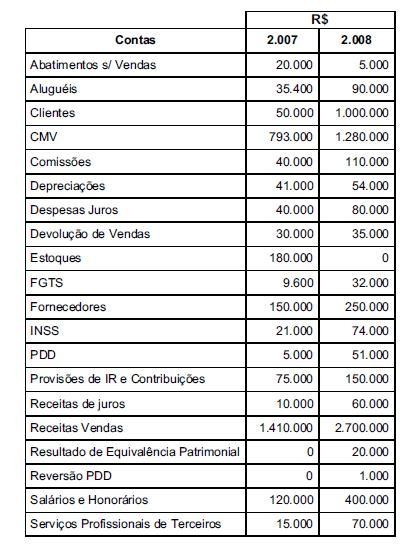

Dos livros da Cia. Luar foram retirados os saldos finais

abaixo relativos aos exercícios de 2007/2008

Considerando que a Provisão para o IR e Contribuições corresponde a 30%, para elaboração do Fluxo de Caixa pelo método indireto, o resultado líquido ajustado, em reais, é de

Assinale abaixo a opção onde consta a única assertiva que não é verdadeira neste quesito.

Na elaboração do demonstrativo do fluxo de caixa pelo método indireto, uma variação nos estoques e nas despesas pagas antecipadamente é considerada uma atividade:

Conforme descrito no CPC nº 03 (R2), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período, classificados por atividades:

Os seguintes dados foram extraídos das demonstrações financeiras

da companhia ADMS S.A. Incorporações no exercício de 2009.

De acordo com as informações do texto e partir da elaboração da demonstração do fluxo de caixa, o fluxo de caixa operacional, o fluxo de caixa de investimento e o fluxo de caixa de financiamento são, respectivamente, iguais a

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Caso um investimento em coligada ou controlada seja avaliado pelo método de equivalência patrimonial, a investidora deve evidenciar, em seu demonstrativo de fluxo de caixa, os fluxos de caixa entre a investidora e a sociedade investida, na forma de dividendos ou adiantamentos.

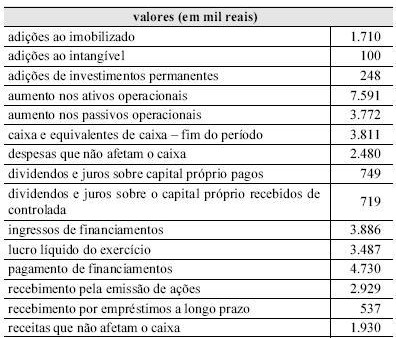

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades de investimento foi maior que R$ 5.000 mil.

De acordo com o pronunciamento técnico CPC 03, na demonstração de fluxos de caixa, as mudanças no tamanho e na composição do capital próprio e no endividamento da entidade resultam de

A demonstração do fluxo de caixa foi introduzida na Lei das Sociedades por Ações pela Lei  11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

O fluxo de caixa líquido proveniente das atividades de financiamento é igual a R$ 1.339.000,00 negativos.

As informações abaixo foram extraídas do Balanço Patrimonial e da Demonstração de Resultado do Exercício da Cia. Horto Florestal, relativas ao exercício encerrado em 31/12/2008 (em R$):

Utilizando apenas as informações fornecidas acima, é correto afirmar que o fluxo de caixa derivado das atividades operacionais da companhia, nesse exercício, correspondeu a uma entrada líquida de recursos de, em R$,

Conforme descrito no CPC nº 03, as informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. Neste CPC, define-se a expressão equivalentes de caixa como o montante:

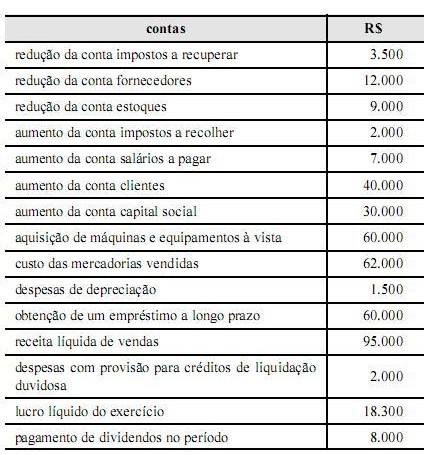

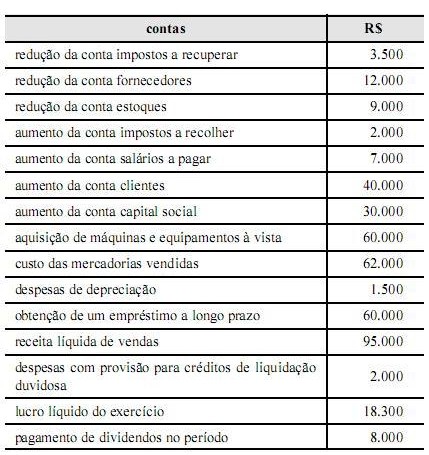

Os seguintes dados foram extraídos das demonstrações financeiras

da companhia ADMS S.A. Incorporações no exercício de 2009.

Com base nas informações do texto, assinale a opção correta.

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras têm de ser apresentados separadamente nos fluxos de caixa das atividades operacionais, de investimento e de financiamento, de acordo com a transação a que se referem.