O que a Demonstração das Variações Patrimoniais evidencia?

Quanto aos conceitos básicos de contabilidade pública, julgue:

Quando determinado órgão público adquire bens móveis, por meio de compromisso financeiro, para pagar os bens adquiridos a prazo, ocorre uma variação patrimonial ativa.

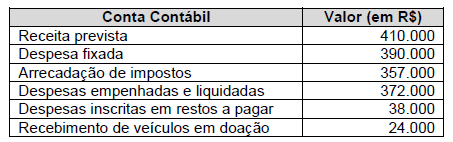

Analise as seguintes informações da Prefeitura Municipal de Novo Hamburgo (RS):

Em 30 de janeiro de 2019, ocorreu empenho de despesa no valor de R$ 20.000,00 para a aquisição de uma máquina. Essa despesa foi liquidada em 01 de abril de 2019, pelo valor total empenhado. Nessa mesma data, foi entregue pelo fornecedor a máquina que foi colocada em uso. O pagamento dessa despesa foi realizado em 10 de maio de 2019, pelo valor total empenhado, sabendo que a vida útil econômica e o valor residual foram estimados, respectivamente, em 10 anos e R$ 2.000,00. Em 31/12/2019, após o reconhecimento da variação patrimonial diminutiva com a depreciação referente ao exercício financeiro de 2019, a Prefeitura Municipal realizou o teste de redução ao valor recuperável dessa máquina e verificou que o seu valor em uso era R$ 14.500,00 e o seu valor justo líquido de despesas de venda era R$ 16.650,00. Ressalta-se que a Prefeitura utiliza o método das cotas constantes para o cálculo da depreciação.

Com base nas informações apresentada, o valor total da variação patrimonial diminutiva reconhecida em 31 de dezembro de 2019 pela Prefeitura Municipal de Novo Hamburgo (RS), referente a essa máquina, foi

Considere os saldos a seguir:

Nos termos da Demonstração das Variações Patrimoniais, o resultado patrimonial foi, em reais:

Uma característica atribuída à Demonstração das Variações Patrimoniais é a seguinte:

As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam seu resultado.

Relacione a COLUNA II com a COLUNA I associando os tipos de variação patrimonial com suas respectivas classificações.

COLUNA I

1. Variações patrimoniais aumentativas

2. Variações patrimoniais diminutivas

COLUNA II

( ) Pessoal e encargos

( ) Desincorporação de passivos

( ) Contribuições

( ) Uso de bens, serviços e consumo de capital fixo

( ) Custo das mercadorias e produtos vendidos e dos serviços prestados

( ) Incorporação de Passivos Assinale a sequência correta.

Assinale a alternativa que representa uma Variação Patrimonial Quantitativa Diminutiva.

A respeito das variações patrimoniais e o resultado patrimonial nas entidades do setor público, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Variações Patrimoniais Aumentativas (VPA): correspondem a aumentos na situação patrimonial líquida da entidade oriundos de contribuições dos proprietários.

II. Variações Patrimoniais Diminutivas (VPD): correspondem a diminuições na situação patrimonial líquida da entidade oriundas de distribuições aos proprietários.

III. O resultado patrimonial corresponde à diferença entre o valor total das VPA e o valor total das VPD, apurado na Demonstração das Variações Patrimoniais do período.

A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Assinale a opção que apresenta um exemplo de evento contábil gerador de uma variação patrimonial quantitativa aumentativa que deve ser evidenciada na demonstração das variações patrimoniais das entidades do setor público:

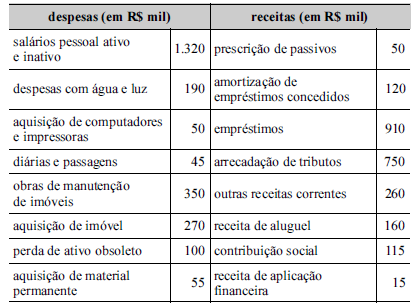

A partir da classificação das contas mostradas na tabela precedente, assinale a opção que apresenta corretamente os saldos das variações patrimoniais diminutivas e das aumentativas, respectivamente.

Na contabilidade pública o resultado patrimonial corresponde à diferença entre o valor total:

As demonstrações contábeis no setor público possuem como finalidade disponibilizar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados.

Sobre as demonstrações contábeis aplicadas ao setor público, é INCORRETO afirmar:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a Demonstração das Variações Patrimoniais (DVP) deve conter valores de determinados itens do período contábil, conforme determinado nas NBC TSP. Nesse sentido, assinale a alternativa que apresenta itens da DVP.

Demonstração contábil representa a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações. Na demonstração das Variações Patrimoniais, as transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido, são chamadas de:

Na Contabilidade Aplicada ao Setor Público, a aquisição de bens imóveis é uma variação patrimonial qualitativa a ser evidenciada na Demonstração Contábil denominada de