A alternativa que apresenta um demonstrativo contábil que é utilizado exclusivamente na contabilidade aplicada ao setor público é:

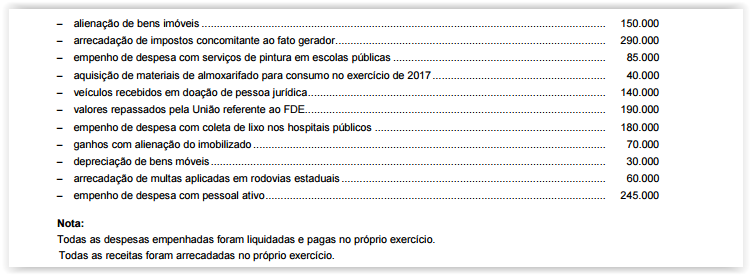

Considere as seguintes transações realizadas por determinada entidade do setor público, no exercício de 2016

As variações patrimoniais aumentativas e o resultado patrimonial somam, respectivamente,

Lei orçamentária anual do estado da Bahia para o exercício financeiro de 20X1 previu a arrecadação de imposto sobre a propriedade de veículos automotores (IPVA), com fato gerador no dia 1.º de janeiro de 20X1, para pagamento à vista ou em três parcelas nesse mesmo exercício financeiro.

Nessa situação hipotética, o reconhecimento da variação patrimonial aumentativa (VPA) deverá ser feito

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado variável.

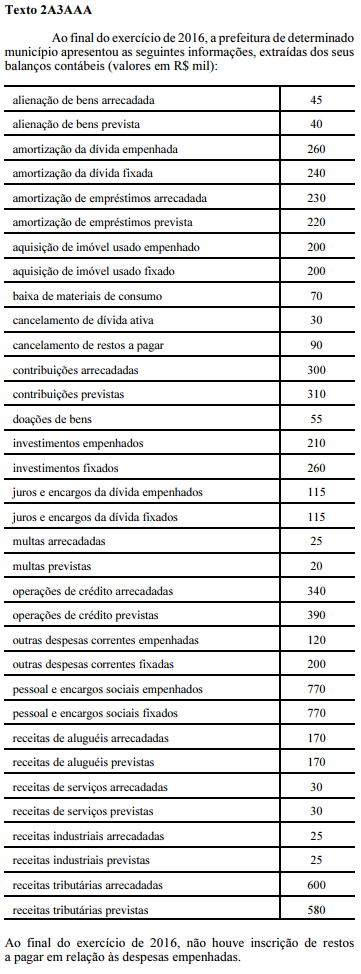

No exercício de 2016, o resultado patrimonial da prefeitura citada no texto 2A3AAA foi

Depreende-se da tabela contida no texto 2A3AAA que as mutações passivas somaram

A Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio e indica o resultado patrimonial do exercício. O resultado patrimonial do período é apurado pelo confronto entre as variações quantitativas

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

As variações patrimoniais devem ser reveladas pela contabilidade mesmo quando não resultem de execução orçamentária.

No caso da prefeitura citada no texto 2A3AAA, o total de variações passivas orçamentárias foi de

A Demonstração das Variações Patrimoniais deverá ser acompanhada de notas explicativas quando os itens que compõem as Variações Patrimoniais Aumentativas e as Variações Patrimoniais Diminutivas forem relevantes. Algumas circunstâncias poderão ser apresentadas em notas explicativas, ainda que seus valores não sejam relevantes, como, por exemplo, a redução

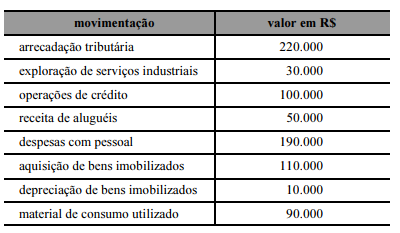

Na elaboração da demonstração de variações patrimoniais de um estado, foram apurados, no período de 2015, os valores apresentados na seguinte tabela.

A partir dessa situação hipotética, o resultado patrimonial do estado no referido período deverá ser igual a

Relacione as Demonstrações Contábeis Aplicadas ao Setor Público, apresentadas na COLUNA I, com o conceito apresentado na COLUNA II.

COLUNA I

1.Balanço Patrimonial

2.Balanço Financeiro

3.Balanço Orçamentário

4.Demonstração do Fluxo de Caixa

5.Demonstração das Variações Patrimoniais

COLUNA II

( )Demonstra as despesas e receitas previstas e realizadas.

( )Evidencia a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( )Evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( )Evidencia, qualitativa e quantitativamente a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público.

( )Demonstra quais foram as saídas e entradas de dinheiro no caixa durante o período.

Assinale a sequência CORRETA.

Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com

recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10

anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a

perspectiva das transações do setor público e das variações

patrimoniais.

O evento VI, por se referir a uma transação que envolve valores de terceiros, sendo, portanto, passível de devolução, não representa uma variação patrimonial.

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com

recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10

anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a

perspectiva das transações do setor público e das variações

patrimoniais.

Os eventos IV e V representam variações patrimoniais aumentativas, dado que seus registros aumentam o patrimônio líquido da entidade.