O poder sobre a investida é um dos requisitos exigidos ao investidor para que ele seja considerado controlador da investida, para fins de consolidação das demonstrações contábeis. A partir dessa premissa, julgue os seguintes itens, acerca do referido requisito.

O poder sobre a investida decorre de direitos e deve ser

definido em função da capacidade atual do investidor para

dirigir as atividades relevantes da investida, isto é, aquelas que

afetam significativamente os retornos dessa investida.

O poder sobre a investida é um dos requisitos exigidos ao investidor para que ele seja considerado controlador da investida, para fins de consolidação das demonstrações contábeis. A partir dessa premissa, julgue os seguintes itens, acerca do referido requisito.

Os direitos de proteção são considerados para se avaliar se o

investidor detém efetivamente o poder sobre a sociedade

investida.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O saldo final da conta investimento, participação em B,

evidenciado nas demonstrações contábeis da empresa

investidora, deve ser igual a R$ 10.000.

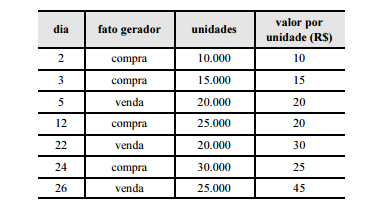

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Pelo método PEPS (primeiro a entrar, primeiro a sair) de

avaliação de estoque, constata-se que o valor do estoque final

foi inferior a R$ 275.000,00

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

A intenção da administração e a capacidade financeira de

exercer ou converter os potenciais direitos de voto são

elementos essenciais para se avaliar se tais direitos contribuem

para a influência significativa ou para o controle de uma

entidade sobre outra.

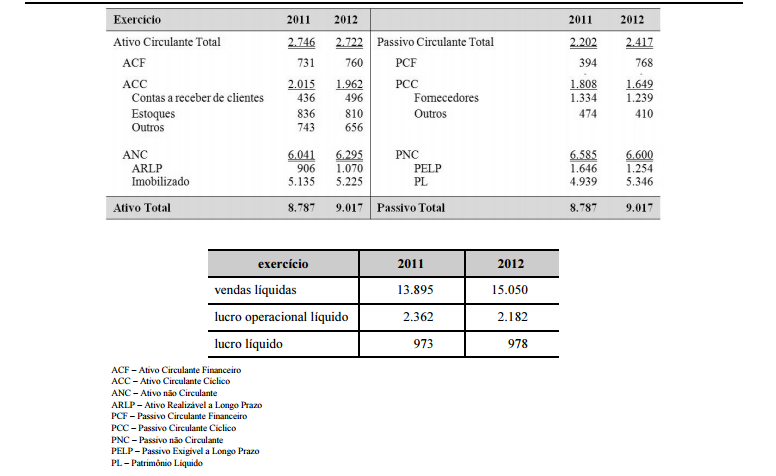

No que se refere à análise econômico-financeira de empresas, julgue os itens subsecutivos.

Caso uma empresa, na comparação entre dois exercícios subsequentes, demonstre variação positiva em seu lucro operacional líquido e variação negativa no total de investimentos, ela apresentará melhora em seu retorno sobre investimentos.

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa,

julgue os itens subsequentes. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem

tenha pagado nenhuma despesa antecipadamente.

A predominância de capitais próprios cresceu mais rapidamente que a retração do financiamento dos investimentos por fontes onerosas.

O método de avaliação de investimentos utilizado pelas Sociedades Coligadas e pelas Sociedades Controladas, também conhecido como EQUITY, em que os resultados de suas participações em outras empresas são reconhecidos no momento em que eles são gerados nessas empresas, e que, além disso, traz uma notável contribuição à avaliação de Investimentos Permanentes no item Participações em outras Companhias é denominado Método

O Valor Presente Líquido é uma função: