Risco de Auditoria é a possibilidade de o Auditor vir a emitir uma opinião tecnicamente inadequada sobre demonstrações contábeis significativamente incorretas (Ferreira — 2008)

A análise de risco de Auditoria cabe:

A respeito de normas relativas ao controle interno administrativo,

julgue os itens seguintes.

Para fins de controle administrativo, a auditoria geral e permanente é preferível à parcial e específica. A auditoria destinada a acautelar os interesses de acionistas e investidores em geral normalmente já abrange o controle administrativo. O caráter geral e permanente é mais eficaz na prevenção de erros e dissuasão de fraudes.

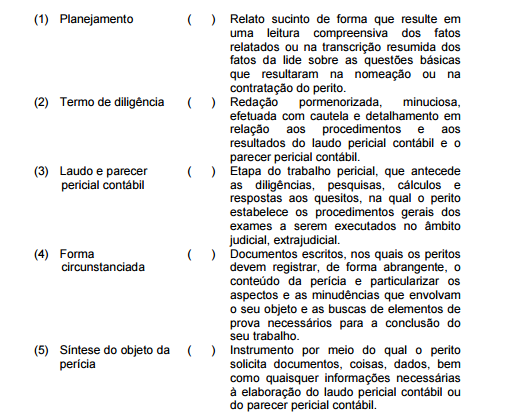

Relacione os elementos de uma Perícia Contábil de acordo com a NBC TP 01 –

Perícia Contábil com os respectivos procedimentos e, em seguida, assinale a

opção CORRETA.

A sequência CORRETA é:

Pode-se afirmar que, para a aceitação do risco de um trabalho de auditoria externa, deve o auditor avaliar

I. se os sócios e equipe são, ou podem razoavelmente tornar-se, suficientemente competentes para assumir o trabalho.

II. qual a atitude dos colaboradores e dos grupos de colaboradores em relação ao ambiente de controle interno e seus pontos de vista sobre interpretações agressivas ou inadequadas de normas contábeis.

III. se terá acesso aos especialistas necessários para a realização do trabalho.

Em relação ao papel e à época do planejamento de Auditoria estabelecido na

NBC TA 300 - Planejamento da Auditoria de Demonstrações Contábeis, a etapa

de planejamento deve considerar diversos fatos, EXCETO que:

O auditor externo, quando responsável pela auditoria das demonstrações contábeis da holding de um conglomerado econômico, deve:

O auditor externo, ao avaliar as demonstrações contábeis da empresa Evolution S.A., identificou que a empresa está discutindo a similaridade de seus produtos com produtos de concorrentes que possuem isenção de tributação. A empresa não vem recolhendo o referido tributo há mais de 5 anos e o valor relativo a essa contingência é significativo. Caso a decisão vier a ser contrária à empresa, a mesma entrará em processo de descontinuidade. A decisão deve ter seu mérito julgado em quatro anos. Dessa forma deve o auditor emitir parecer:

Considerando os aspectos relacionados à auditoria independente, analise as seguintes afirmativas.

I. A auditoria externa tem a responsabilidade de verificar os demonstrativos financeiros contábeis a fim de detectar se as informações que são apresentadas estão de acordo com a realidade da empresa, gerando uma relação de confiabilidade entre gestores e investidores.

II. A Lei das S.As (Lei n.º 6.404/76, art. 177) determina que as demonstrações financeiras ou contábeis das companhias abertas serão obrigatoriamente auditadas por auditores independentes registrados na Comissão de Valores Mobiliários.

III. A Lei n.º 11.638/2007 ampliou a obrigatoriedade de contratação de auditores independentes às sociedades de grande porte, que tenham, no exercício anterior, ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões, ainda que não constituídas sob a forma de sociedades por ações.

IV. Os auditores independentes utilizam de procedimentos técnicos, de acordo com as normas estabelecidas pelas Normas Brasileiras de Contabilidade, para fornecer sua opinião sobre as demonstrações financeiras, assegurando a transparência e confiabilidade das informações divulgadas pelas organizações.

V. A Lei n.º 11.638 estabelece que as demonstrações contábeis das sociedades de grande porte devem observar as disposições da Lei n.º 6.404, inclusive menciona a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários.

Verifica-se que

Na auditoria independente das demonstrações contábeis, o auditor deve se assegurar da razoabilidade das estimativas, individualmente consideradas, quando estas forem relevantes. Os itens a seguir são objetos de estimativas contábeis, EXCETO

O auditor externo, ao realizar os procedimentos para avaliação de três processos da empresa a ser auditada, constatou a seguinte situação:

Área 1: Baixo nível de risco, com baixa probabilidade de ocorrência de erros e/ou fraudes.

Área 2: Alto nível de risco, com média probabilidade de ocorrência de erros e/ou fraudes.

Área 3: Alto nível de risco, com alta probabilidade de ocorrência de erros e/ou fraudes.

Com base nas conclusões acima, pode-se afirmar que o auditor:

O auditor independente, para determinar se o trabalho dos auditores internos é adequado, deve avaliar os aspectos relacionados nas alternativas a seguir, à exceção de um. Assinale-o.

Analise as afirmações que seguem.

I. A auditoria externa tem menor independência do que a interna para realização de seus trabalhos.

II. O auditor externo tem como objetivo certificar que as demonstrações contábeis representam em sua relevância a posição econômica e financeira da entidade e que foram elaboradas de acordo com os princípios contábeis geralmente aceitos e com as normas de auditoria.

III. A auditoria interna da empresa deve assessorar a administração na prevenção de fraudes e erros.

Está correto o que se afirma em

Em relação à relevância na auditoria externa das demonstrações contábeis, é correto afirmar que:

A defi nição, pelo auditor externo, da extensão dos testes a serem aplicados em seus procedimentos de auditoria são fundamentados:

O auditor externo, ao realizar testes no cálculo do valor recuperável de um ativo imobilizado, feito pelo método do fluxo de caixa descontado, identificou que a taxa utilizada para descontar o fluxo de caixa estava maior que a recomendada para aquela atividade. Dessa forma, pode-se afirmar que a conta: