Dos lançamentos contábeis apresentados a seguir, o que representa uma variação patrimonial qualitativa é:

Assinale a opção que representa a CORRETA associação entre o fato contábil e o seu registro no Balanço Patrimonial.

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

Todos os fatos contábeis modificativos e mistos envolvem, ao menos, um lançamento em alguma conta de resultado.

Uma Sociedade Empresária apresentava um saldo de R$350.000,00 em Duplicatas a Receber, em 31.12.2015, antes do encerramento do seu Balanço Patrimonial. Ao proceder a mensuração do valor recuperável dessas duplicatas a receber, a empresa estimou uma perda no valor recuperável de R$10.500,00. O lançamento contábil da constituição dessa perda estimada será:

Assinale a opção que apresenta uma transação que retrata um lançamento contábil gerador de aumento no Ativo e no Passivo, simultaneamente.

Um ministério adquiriu, em 2010, um equipamento, no

valor de R$ 42.000,00, para uso em suas atividades operacionais,

com vida útil determinada em dez anos, depreciação calculada pelo

método linear e sem valor residual. Em janeiro de 2014, quarenta

e oito meses após o equipamento ter sido colocado em uso pela

primeira vez, houve um acidente que o danificou. Para recuperar a

condição operacional do equipamento, gastou-se R$ 6.000,00.

Tendo como referência a situação hipotética apresentada e

considerando que a referida restauração não tenha afetado a vida

útil do equipamento, cujo valor de mercado, em 2014, tenha sido de

R$ 60.000,00 modelo idêntico e novo , julgue os itens

subsecutivos, relativos à redução ao valor recuperável,

considerando a abordagem de recuperação do custo.

Em janeiro de 2014, o valor do serviço recuperável foi mensurado em R$ 30.000,00.

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

Empresas que possuem itens não monetários mensurados pelo valor justo em moeda estrangeira devem realizar a conversão monetária utilizando as taxas de câmbio vigentes nas datas em que o valor justo tiver sido mensurado e for evidenciado no balanço patrimonial em moeda funcional.

De acordo com as orientações emitidas pelo CPC, julgue os itens subsequentes, relativos aos procedimentos contábeis aplicáveis às concessões.

Para a identificação do modelo contábil a ser utilizado em uma concessão, é fundamental identificar se a remuneração do concessionário, relativa aos serviços de construção ou melhoria realizados na infraestrutura, ocorrerá por intermédio dos usuários dos serviços concedidos ou pelo poder concedente. No primeiro caso, o direito de cobrar tarifas dos usuários pelos serviços prestados, uma vez mensurado, representa um ativo intangível.

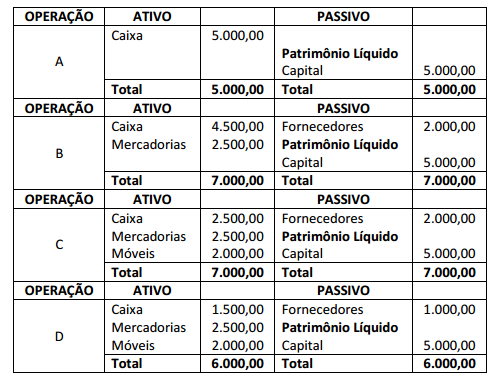

Uma empresa iniciou suas atividades em março de 2014

Acerca das operações que deram origem a cada situação patrimonial no primeiro mês de funcionamento da empresa,

marque V para as verdadeiras e F para as falsas.

( ) Operação A – Integralização de Capital em dinheiro, no valor de 5.000,00

( ) Operação B – Aquisição de Mercadorias no valor de 2.500,00, para pagamento a prazo

( ) Operação C – Aquisição de Móveis com pagamento à vista no valor de 2.000,00

( ) Operação D – Pagamento de parte da dívida com Fornecedores, no valor de 1.000,00

A sequência está correta em

As debêntures e as partes beneficiárias são títulos alienados por empresas. A respeito desses títulos, julgue os próximos itens.

A contabilização da alienação de partes beneficiárias é a crédito em conta específica no grupo de reservas de lucros no patrimônio líquido, pois cabem ao detentor do título os direitos privativos de acionista.

Em cada um dos itens a seguir, é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada, a respeito dos critérios de avaliação de estoques de companhias abertas.

Uma empresa comercial adquiriu, a prazo, mercadorias para revenda. O preço à vista dessas mercadorias, à época da transação, era de R$ 200.000,00. Por se tratar de uma compra a prazo, a empresa adquirente acabou se comprometendo a pagar R$ 210.000,00 pelas mercadorias. Nessa situação, conforme o regime de competência, o procedimento contábil correto a ser adotado pela adquirente para o registro contábil da diferença entre o preço à vista e o preço a prazo das mercadorias é reconhecer tal valor como despesa financeira durante o período do financiamento concedido pelo fornecedor.

Julgue os itens subsequentes, a respeito de passivos de companhias abertas.

Uma eventual valorização do real frente ao dólar provocará o aumento do valor do passivo exigível de uma companhia que possui empréstimos a pagar em dólar e a consequente diminuição do resultado do período em que ocorreu essa valorização.

Assinale a opção que apresenta o fato contábil que gerou o lançamento abaixo:

A opção que representa o fato contábil acima é:

Acerca da elaboração e divulgação das demonstrações contábeis, julgue os próximos itens, considerando que CPC se refere ao Comitê de Pronunciamentos Contábeis

A mensuração de ativos líquidos de provisões relacionadas, tais como provisões de obsolescência nos estoques e nas provisões de créditos de liquidação duvidosa relacionadas a contas a receber de clientes, não será considerada como compensação e não prejudicará a capacidade do usuário de compreender a informação contábil.

Em 01 de janeiro de 2014, uma empresa comprou um computador para utilizar em seus negócios por R$ 5.000,00, sendo

que o pagamento foi realizado em 5 parcelas semestrais de R$ 1.000,00, a partir de fevereiro de 2014. Para o pagamento

à vista, o valor a pagar seria de R$ 4.600,00. O computador vinha com garantia de 1 ano e a empresa adquiriu

garantia de mais 2 anos por R$ 400,00. Além disso, o frete da entrega do computador foi de R$ 100,00. A empresa ainda

adquiriu por R$ 200 programas básicos de computador, fundamentais para a sua operação, e R$ 50,00 em um programa

antivírus com validade de 1 ano. Em 01 de janeiro de 2014, o computador foi reconhecido no balanço patrimonial da

empresa por