A Escola Futurista Ltda., fundada em 2019, adquiriu, em 02 de janeiro de 2020, a licença de um software para uso nas aulas, tanto presenciais quanto remotas. A licença custou R$ 80.000,00 e, para instalar o software em operação, a Futurista Ltda. desembolsou o montante de R$ 6.000,00. O software ficou apto para uso no dia 05 de janeiro. No contrato de compra e venda consta o prazo de 40 meses para uso da licença pela Futurista Ltda.. Também, o contrato prevê desconto de 5% para pagamento dentro do mesmo mês e 10% para pagamento à vista, no ato da negociação. A Futurista Ltda. optou pelo pagamento à vista. No final do mês de janeiro de 2020, a contabilidade tem registrado

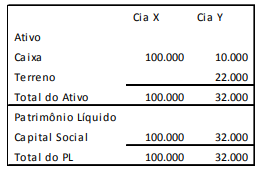

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000.

Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000.

Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

De acordo com o Pronunciamento Técnico CPC 04 (R1) - Ativo Intangível, entre os ativos gerados internamente em uma entidade, são geralmente contabilizados no Balanço Patrimonial, como Ativo Intangível,

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue:

Os ativos intangíveis somente podem ser adquiridos por meio de permuta por um ou mais ativos não monetários.

Em 20X1 a Sociedade Empresária “A” adquiriu, por R$ 1.000.000,00, o direito de explorar a marca comercial (registrada) ABC. O direito de exploração dessa marca foi estipulado em contrato e tem vigência de 10 anos. A Sociedade Empresária “A” não pretende renovar o contrato e julga que o método de amortização linear reflete o padrão de consumo pela entidade dos benefícios econômicos futuros esperados com a exploração da marca. Com base somente nessas informações e, considerando-se a NBC TG 04 (R4) – Ativo intangível, assinale a seguir a alternativa que evidencia o valor contábil de amortização acumulada da marca comercial ABC que estará reconhecido no Balanço Patrimonial da Sociedade Empresária “A” ao encerrar o exercício social de 20X1. Admita que não há valor residual e que a marca estava disponível para uso em 01/01/20X1, momento em que a Sociedade Empresária “A” iniciou a exploração.

Determinado clube brasileiro de futebol adquiriu, por R$ 20 milhões, o passe de um jogador uruguaio, de um clube uruguaio de futebol. Imediatamente após a aquisição, o clube brasileiro recebeu uma proposta de um clube argentino para a compra do passe desse jogador uruguaio por R$ 40 milhões.

Nessa situação, assinale a opção correta quanto à contabilidade do clube brasileiro, no que se refere ao passe do jogador uruguaio.

Segundo a NBC TG 04, o Ativo intangível com vida útil indefinida não deve ser amortizado. Ainda sobre o assunto a NBC TG 01, orienta que a entidade deve testar a perda de valor dos ativos intangíveis com vida útil indefinida, comparando o seu valor recuperável com o seu valor contábil:

Considere um ativo intangível resultante da fase de desenvolvimento de um projeto interno, para o qual a entidade não conseguiu demonstrar a respectiva capacidade de uso ou venda. Nesse caso, de acordo com a NBC TSP 08 – Ativo Intangível, a entidade deverá

Quanto ao CPC 04(R4) ATIVO INTANGÍVEL assinale a alternativa correta.

Os bens intangíveis são aqueles ativos que não têm existência física. Assinale a alternativa que apresenta apenas bens intangíveis.

O ágio na aquisição de uma participação societária é classificado, no balanço patrimonial, no grupo de contas denominado:

Assinale a opção que indica um ativo que deve sofrer amortização.

Julgue o item a seguir, referente a balanço patrimonial.

As contas representativas de direitos autorais e da correspondente amortização acumulada devem figurar no ativo não circulante, no subgrupo intangível.

Conforme os critérios de classificação das contas patrimoniais estabelecidos pela legislação societária, julgue o item que se segue.

Se uma empresa adquire um fundo de comércio, esse item patrimonial deve ser classificado no ativo imobilizado.

Uma academia de ginástica incorreu em gastos internos para o funcionamento de seu website, criado, somente e

basicamente, para promoção e publicidade dos serviços que ela tem a oferecer. Estes gastos englobaram:

• Pagamento de profissionais para fazerem toda a atualização de gráficos e revisão do conteúdo do website → R$ 10.000,00 que saíram do caixa.

Considerando-se apenas as informações apresentadas e a NBC TG 04 (R4) – ATIVO INTANGÍVEL, assinale o lançamento contábil a ser feito pela academia de ginástica para registrar o fato ocorrido