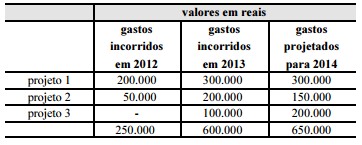

Suponha que a Cia. ABC mantenha três projetos internos em fase de pesquisa e apresente os gastos incorridos e estimados expostos na tabela acima. Suponha, ainda, que a Cia. ABC tenha encerrado o exercício social em 31 de dezembro de 2013. Com base nessa situação hipotética e considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, os relatórios contábilfinanceiros de 2013 da Cia. ABC apresentarão o reconhecimento de

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

O intangível gerado internamente somente deve ser reconhecido como ativo quando se encontrar na fase de desenvolvimento e a entidade que detiver o seu controle puder demonstrar uma série de aspectos exigidos pelo CPC, destinados a indicar que esse intangível é capaz de gerar benefícios econômicos futuros.

Julgue os itens subsequentes, a respeito de passivos de companhias abertas.

Ativos monetários identificáveis e sem substância física devem ser classificados contabilmente como ativos intangíveis.

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

A amortização de ativo intangível, independentemente de sua vida útil, deve ser suspensa a partir do momento em que o bem for classificado como disponível para venda, voltando a ser depreciado normalmente se essa situação for revertida.

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

Os benefícios econômicos futuros gerados por ativo intangível podem influenciar a DRE em contas de receitas ou despesas/custos. Tal flexibilidade ocorre porque esses benefícios podem aumentar a receita da venda de produtos ou serviços ou reduzir os custos resultantes do uso do ativo pela entidade.

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

A distinção básica entre ativo intangível e goodwill reside no fato de o primeiro ser, necessariamente, identificável, ao passo que o ágio derivado da expectativa de rentabilidade futura (goodwill) não é identificado individualmente apesar de ser um ativo que representa benefícios econômicos futuros, gerados por outros ativos adquiridos em uma combinação de negócios.

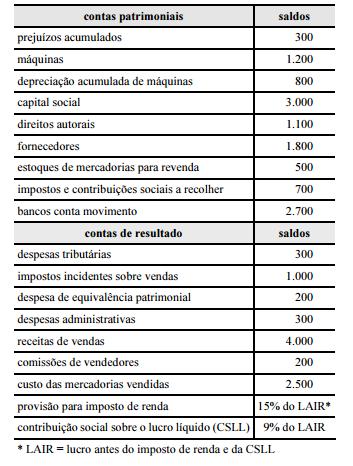

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

Considere que um item de ativo intangível tenha sido reconhecido inicialmente em janeiro de 2013. Nesse caso, é necessário o registro de despesa de amortização no exercício, em contrapartida de uma conta de amortização acumulada.

Julgue os itens subsequentes, a respeito de passivos de companhias abertas.

O reconhecimento inicial de um ativo intangível deve ser feito por meio de seu custo. Após esse reconhecimento inicial, e se não houver restrição por parte de lei ou norma legal regularmente estabelecida, a entidade pode optar pelo método de custo ou pelo método de reavaliação para atualizar o valor contábil desse ativo.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Considere que determinada sociedade empresária tenha adquirido direitos contratuais, classificados como ativo intangível, por R$ 96.000,00. Considere ainda que o prazo dos direitos contratuais, que se estende por 8 anos, seja suficiente para a sociedade empresária, já que a expectativa de utilização é de 6 anos. Nesse caso, desconsiderando-se qualquer outra informação, a amortização acumulada referente a esse intangível, no final do segundo ano de uso, apresenta um saldo credor de R$ 32.000,00.

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

Considere que uma empresa brasileira tenha adquirido o direito de produzir determinado equipamento cuja patente pertença a uma empresa japonesa, à qual serão pagos anualmente royalties de 100.000 dólares norte-americanos, durante dez anos. Considere ainda que a moeda nacional, nesse período, tenha sofrido desvalorização frente ao dólar norte-americano. Nesse caso, a variação monetária eventualmente verificada a cada ano será contabilizada como despesa do período e o valor principal, convertido à moeda nacional, será registrado, anualmente, em ativo intangível.

Um ativo intangível adquirido com vida útil indefinida (por exemplo, Direito Autoral), é mensurado inicialmente pelo

O ativo intangível da referida empresa apresenta saldo positivo líquido de R$ 100,00.

De acordo com o posicionamento técnico do CPC, julgue os itens subsequentes, relativos ao impairment test.

A entidade deve testar, anualmente, o ágio pago por expectativa de rentabilidade futura (goodwill) em aquisições de participação societária que lhe permita obter o controle da adquirida.

De acordo com o posicionamento técnico do CPC, julgue os itens subsequentes, relativos ao impairment test.

A entidade deve realizar o teste de recuperabilidade de um ativo intangível com vida útil indefinida, comparando seu valor contábil com seu valor recuperável, ainda que não haja indícios de desvalorização do referido ativo.

Julgue os próximos itens, relativos ao tratamento dos itens

patrimoniais e resultados das empresas na contabilidade brasileira.

Ativos intangíveis inseridos no preço de aquisição de um negócio só podem ser contabilizados junto com o fundo de comércio.