Uma empresa S.A. de tecnologia emprega diversos pesquisadores. A equipe do projeto incorreu nos seguintes gastos:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

O ativo intangível gerado internamente é de difícil avaliação pois encontramos dificuldades para identificar benefícios econômicos futuros e para determinar os custos com confiabilidade.

Os gastos com ativo intangível resultante de pesquisa devem ser reconhecidos:

Para um ativo satisfazer os critérios de identificação e ser considerado como intangível deve:

Assinale a alternativa que expressa corretamente a definição de ativo.

Um ativo Intangível possui características próprias bem como seu tempo de vida útil. De maneira geral, a vida útil de um ativo intangível pode ser determinada pela(o):

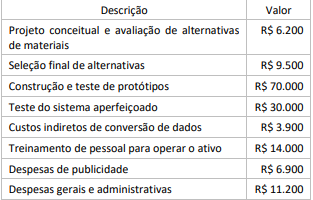

Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvimento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a

companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

De acordo com inclusão feita pela Lei nº 11.638/07 na Lei nº 6.404/64, assinale a opção que indica a classificação no ativo intangível.

Julgue os seguintes itens relativamente ao processo de mensuração de ativos e de passivos do setor público.

Caso não haja reserva da reavaliação, a diminuição do valor contábil de um ativo intangível em virtude de reavaliação deve ser reconhecida no resultado do período.

Julgue os seguintes itens, relativos à mensuração de ativos e passivos do setor público em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Dada sua natureza, os ativos intangíveis necessitam ser reavaliados anualmente, ainda que não haja mudanças significativas no seu valor justo.

Por vezes é difícil avaliar se um ativo intangível gerado internamente se qualifica para o reconhecimento, devido às diversas dificuldades. Para avaliar se um ativo intangível gerado internamente atende aos critérios de reconhecimento, a entidade deve classificar a geração do ativo na fase de pesquisa e na fase de desenvolvimento.

Segundo CPC 04, um exemplo da fase de pesquisa é:

No Balanço Patrimonial de 31/12/2019 de uma empresa, o saldo contábil evidenciado para um Ativo Intangível com vida útil indefinida era R$ 1.600.000,00 composto pelos seguintes valores:

• Custo de aquisição: .......................................................................... R$ 1.900.000,00.

• Perda por desvalorização: ............................................................... R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ..................................................................... R$ 2.000.000,00.

• Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

Dentre os ativos não circulantes imobilizados existem os bens imóveis que correspondem aos bens vinculados ao terreno, ou seja, que não podem ser retirados sem destruição ou danos. São exemplos desse tipo de bem os imóveis residenciais, comerciais, edifícios, terrenos, aeroportos, pontes, viadutos, obras em andamento, hospitais, dentre outros. Os bens imóveis classificam-se, dentre outros, nos itens mencionados abaixo, EXCETO:

Uma entidade do setor público desenvolveu um software para utilizar no controle dos alunos matriculados na rede pública. O software demonstrou ter todos os aspectos exigidos para reconhecimento pela NBC TSP 08 – Ativo Intangível, como capacidade de utilizar o ativo intangível e de mensurar confiavelmente os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Os gastos com a atividade de pesquisa e de desenvolvimento do software foram os seguintes:

• atividades destinadas à obtenção de novo conhecimento: R$ 30.000;

• busca, avaliação e seleção final das aplicações dos resultados de pesquisa ou outros conhecimentos: R$ 15.000;

• formulação, projeto, avaliação e seleção final de alternativas possíveis para materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou aperfeiçoados: R$ 22.000;

• custos com materiais e serviços consumidos ou utilizados na geração do ativo intangível: R$ 34.000;

• custos de benefícios a empregados relacionados à geração do ativo intangível: R$ 20.000;

• taxas de registro do direito legal: 10.000;

• ineficiências identificadas e perdas operacionais iniciais incorridas antes de o ativo atingir o desempenho planejado: R$ 17.000;

• gastos com o treinamento de pessoal para operar o ativo: R$ 35.000.

Assinale a opção que indica o valor inicial reconhecido como ativo intangível em relação ao software.

Na fase de desenvolvimento de projeto interno, a entidade pode, em alguns casos, identificar um ativo intangível e demonstrar que este gerará prováveis benefícios econômicos futuros, uma vez que a fase de desenvolvimento de um projeto é mais avançada do que a fase de pesquisa.

Nesse sentido, são exemplos de atividades de desenvolvimento, EXCETO

De acordo com o Pronunciamento Técnico CPC 04 (R1) – Ativo Intangível, a utilização do método do custo para mensuração de ativo intangível com vida útil definida requer a realização de ajustes no valor contábil original do referido ativo, de modo que este seja apresentado