Considerando que, na correta contabilização de ativos intangíveis,

os analistas contábeis devem ter atenção especial aos critérios

de reconhecimento e mensuração, assinale a opção correta.

A empresa AliCaCo S. A. iniciou, em julho de 2016, um projeto de sistemas coordenado pela sua área de TI para venda futura.

Até o final de novembro de 2016, a empresa tinha incorrido em gastos no valor de R$ 500.000,00. Em 01/12/2016, a empresa

conseguiu demonstrar a viabilidade econômica desse projeto. Em dezembro de 2016, os gastos com o desenvolvimento do

sistema foram R$ 300.000,00, totalizando um gasto de R$ 800.000,00 para o desenvolvimento do referido projeto. Sabendo-se

que o valor recuperável estimado, em 31/12/2016, foi R$ 400.000,00, o valor que a empresa deveria ter apresentado na conta

Intangível, referente a este projeto, é, em reais,

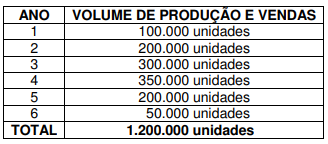

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

- A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

- Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

- Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo Não Circulante – Intangível, ao final do 1º ano, será de:

Julgue os seguintes itens, relativos à reavaliação de ativos.

Se fosse aplicável a reavaliação de ativos tangíveis, após a

elaboração e aprovação do laudo de avaliação dos itens de

mesma natureza, a contabilização da reavaliação desses itens

aumentaria o resultado do exercício pela diferença entre o

valor contábil líquido registrado anteriormente e o novo valor

avaliado.

A empresa GásBrasil S.A. está desenvolvendo novo processo de produção para extração em aterros sanitários. NÃO deve incorporar ao Custo deste ativo intangível:

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

Não há previsão de conta para registro de ativos intangíveis na

planificação contábil das EFPC.

Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O departamento de contabilidade de uma empresa fez o

lançamento na conta sistemas de aplicativos software, a débito,

e na conta bancos, a crédito. O custo do aplicativo foi

mensurado com segurança para que a empresa pudesse usufruir

dos benefícios econômicos desse software. Nessa situação, o

lançamento realizado representa o registro da aquisição de um

aplicativo, com pagamento à vista, sendo esse ativo

contabilizado como integrante do grupo do ativo não circulante

— intangível.

Alguns elementos que integram o Ativo Imobilizado têm um período limitado de vida útil

econômica. Dessa forma, o custo de tais ativos deve ser alocado de maneira sistemática aos

exercícios beneficiados por seu uso no decorrer de sua vida útil econômica. Acerca da

diminuição do valor dos elementos dos ativos imobilizados e intangível, assinale a alternativa

CORRETA.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

O ativo intangível deve, prioritariamente, ser financiado com recursos de longo prazo, sejam eles próprios ou de terceiros; em último caso, podem ser utilizados recursos de curto prazo, de terceiros.

Julgue os itens seguintes, relativos ao conceito e à forma de

avaliação de itens patrimoniais.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Julgue os itens que se seguem, relativos à contabilização dos itens

do ativo e do passivo.

O ativo intangível gerado internamente não deve ser

reconhecido nas demonstrações contábeis.

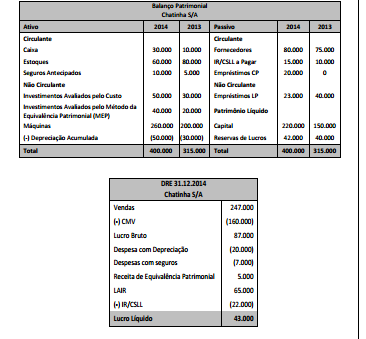

Analise as demonstrações da empresa Chatinha S/A

Sabe-se que em 30/12/2014, a empresa adquiriu imobilizado por

R$ 60.000 a prazo.

Com base nessas informações e segundo o Pronunciamento

Técnico CPC 03, as atividades de investimento:

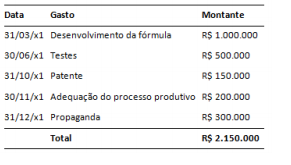

Em 02/01/x1, a divisão de pesquisa da Indústria Farmacêutica

Zeta S.A. deu início a um projeto de desenvolvimento de um novo

medicamento para atender um segmento de mercado

considerado importante pela direção da companhia. Na execução

desse projeto foram incorridos os seguintes gastos:

Findos os testes do medicamento, a direção da companhia

concluiu que sua produção era tecnicamente viável, e que os

recursos demandados para tanto eram compatíveis com as

possibilidades de investimento da companhia e com o retorno

comercial esperado do medicamento. Após adequar seu processo

produtivo para que pudesse produzir o medicamento da forma

pretendida, a Indústria Farmacêutica Zeta S.A. lançou uma

campanha de marketing para divulgar o novo medicamento junto

aos consumidores. Do total de gastos incorridos nesse projeto,

será incluído no custo do ativo intangível gerado internamente o

montante de:

Julgue os itens a seguir, em relação a mais-valia e goodwill, que ocorrem em situações de aquisição de ações de uma empresa e possibilitam ao investidor uma influência significativa ou o controle.

Goodwill é a diferença positiva entre o valor justo dos ativos líquidos da investida e o valor patrimonial desses mesmos ativos líquidos.

Segundo a NBC TG 04 (R1) — Ativo Intangível, são exemplos de atividades de pesquisa, EXCETO: