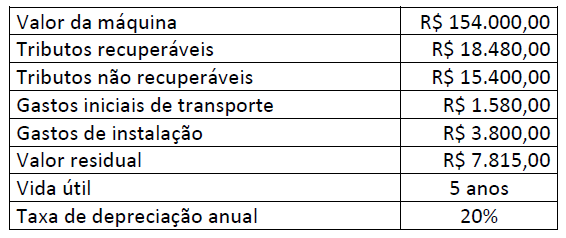

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

A sociedade empresária utiliza o método de depreciação linear.

Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Determinada instituição do setor público contratou uma empresa para desenvolver um software para sua gestão orçamentária e patrimonial. Após três meses de prestação de serviço, a empresa contratada desenvolveu o software. Diante desse contexto, considerando o disposto na NBC TSP 08 e no Manual de Contabilidade Aplicada ao Setor Público/2019, assinale a alternativa que demonstra a contabilização da transferência da conta “Softwares em Desenvolvimento” para “Softwares”, considerando a conclusão desse desenvolvimento.

O ativo imobilizado compreende itens tangíveis mantidos para o uso na produção e o fornecimento de bens ou serviços para fins administrativos, abrangendo os denominados bens de uso especial.

Os bens de uso especial compreendem os bens

Uma entidade do setor público adquiriu computadores a serem utilizados em suas atividades, para pagamento em três meses.

O fato pode ser classificado, de acordo com a terminologia de custos, como

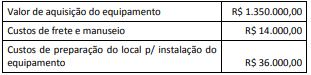

Uma entidade da administração pública fundacional da área de saúde hospitalar adquiriu um equipamento para procedimentos de alta complexidade. Os custos apurados relativos a essa aquisição estão detalhados a seguir.

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

Um contador que atuava na seção de controle patrimonial do departamento de contabilidade de uma entidade pública propôs que um conjunto de equipamentos registrados no Ativo Imobilizado fosse baixado do patrimônio, por serem considerados inservíveis para a entidade.

À luz dos conceitos relativos aos elementos das demonstrações contábeis, a proposta do contador está equivocada porque:

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

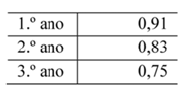

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bemseria de R$ 300 mil.

Uma empresa adquiriu por R$ 10.000.000,00 o direito de utilizar uma determinada marca pelo prazo de 20 anos. A transação foi realizada no dia 31/12/2017 e no final do ano de 2018 a empresa realizou o teste de redução ao valor recuperável (teste de impairment), tendo obtido as seguintes informações:

− Valor em uso da marca: R$ 8.500.000,00.

− Valor justo da marca líquido de despesas de vendas: R$ 8.000.000,00.

A empresa reconheceu, na Demonstração do Resultado do ano de 2018,

No início de janeiro/2020, a empresa Noturna S.A., mencionada na questão anterior, recebeu proposta para vender seu trator por R$ 420.000,00. Caso seja aceita a proposta, e sem considerar qualquer incidência tributária, pode-se afirmar que a Noturna S.A. terá uma(um)

O Ativo Imobilizado da Seguradora LR S/A esta registrado na escrituração mercantil pelo valor contabil de R$ 51 .000,00. O seu valor recuperável, de acordo com as normas contábeis

previstas no CPC 01 (R1), é de R$ 52.000.00. De acordo com as informações, assinale a alternativa que apresenta a ação que a empresa irá realizar no que se refere ao reconhecimento da perda.

A NBC TG Estrutura Conceitual define o Ativo como “um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade”. Marion (2018) define o Ativo Imobilizado como “bens corpóreos destinados à manutenção da atividade principal da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que

transfiram à empresa os benefícios, riscos e controle desses bens.”

É CORRETO afirmar que as contas contábeis: “Estoques”, “Máquinas e Equipamentos”, “Fornecedores”, e “Caixa”, são consideradas:

De acordo com a NBC TSP Estrutura Conceituai, julgue os itens que se seguem

Bens sem potencial de serviços ou incapazes de gerar benefícios econômicos não se enquadram na definição de ativo.

Considere as seguintes operações realizadas por empresa brasileira de capital aberto, altamente dependente de importação de maquinários para o seu processo produtivo:

a) Aquisição, com pagamento à vista, em fevereiro de 2020, de um fornecedor localizado no Estados Unidos da América, de uma máquina no valor de US$ 100.000,00. O prazo de entrega e instalação da máquina, marcado para maio do mesmo ano, foi honrado pelo fornecedor.

b) Contratação e pagamento de seguro com custo de 2,5% do valor da máquina.

c) Contratação e pagamento de frete internacional com custo de 6% do valor da máquina.

As taxas de câmbio, no ano em questão, foram as seguintes:

Com base apenas nas informações anteriores e, portanto, desconsiderando os lançamentos referentes à tributação ou quaisquer outros gastos incorridos em virtude da referida importação, para fins de simplificação, os seguintes lançamentos contábeis deverão ser efetuados pela empresa:

Ao avaliar se há alguma indicação de que o ativo gerador de caixa possa ser objeto de redução ao valor recuperável, a entidade deve considerar indicações segregadas em fontes internas e externas de informação. São consideradasfontes externas de informação:

Quanto aos conceitos básicos de contabilidade pública, julgue:

Quando determinado órgão público adquire bens móveis, por meio de compromisso financeiro, para pagar os bens adquiridos a prazo, ocorre uma variação patrimonial ativa.