Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

As técnicas de avaliação a valor justo devem priorizar a utilização de dados observáveis relevantes, em detrimento de dados não observáveis, independentemente da opção pela adoção das abordagens de mercado, de custo ou de receita.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

É vedado o ajuste de componentes do ativo e do passivo de longo prazo pelo valor presente.

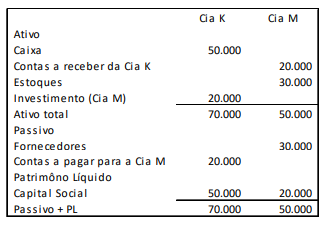

A Cia. M é controlada pela Cia. K. As duas empresas apresentavam os seguintes balanços patrimoniais em 31/12/2017.

Em 02/01/2018, os sócios da Cia. K resolvem incorporar a Cia. M, que deixa de existir. Na data, os estoques da Cia. M tinham valor justo de R$ 60.000.

Assinale a opção correta em relação ao balanço patrimonial da Cia. K, depois de realizada a incorporação da Cia. M.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

Os valores dos ajustes de avaliação patrimonial compõem o patrimônio líquido da entidade.

De acordo com o Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo, a mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorra em primeiro lugar no mercado principal para o ativo ou passivo.

Na ausência de evidência ao contrário, presume-se que o mercado principal é o mercado

No dia 01/12/2015 uma empresa obteve um empréstimo à taxa de juros de 1,5% ao mês. O valor total do empréstimo foi R$ 10.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2026 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2016.

O valor das parcelas semestrais de juros é R$ 934.432,64 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 250.000,00. A taxa de custo efetivo da operação foi 1,5429% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, relativo ao empréstimo obtido foram, respectivamente, em reais,

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Os financiamentos obtidos no BNDES, com juros abaixo dos padrões do mercado, têm de ser ajustados a valor presente com base na média das taxas do mercado de dívidas de longo prazo.

Uma entidade comercial do setor de varejo efetua vendas a prazo dentro da sua estratégia operacional.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, as reversões dos ajustes a valor presente dos ativos monetários qualificáveis desta entidade devem ser apropriadas como

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

A provisão para perda de valor recuperável de ágio por expectativa de rentabilidade futura (goodwill) só será revertida, em período posterior ao de sua constituição, se ficar comprovado que houve recomposição das expectativas de rentabilidade.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Para fins de aplicação do pronunciamento CPC 16 (R1), valor realizável líquido é o mesmo que valor justo.

A mensuração do valor justo de um ativo já registrado relaciona-se

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Os percentuais calculados na análise vertical da demonstração do resultado do exercício de 2015 não sofreram alterações em relação aos percentuais calculados antes da reapresentação.

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

O índice que mostra a imobilização de recursos permanentes em 2015 apresenta valor maior que o estimado antes da reapresentação dos relatórios contábil-financeiros desse ano.

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Considerando-se o exercício de 2014 como o índice-base, não foram alterados, na reapresentação dos relatórios contábil-financeiros, os números-índices do balanço patrimonial do exercício findo em 2015.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Nas transações entre partes relacionadas, como aquelas que se dão entre coligadas e suas controladoras, não é aplicável a mensuração a valor justo, visto que este equivale ao montante que seria recebido pela venda de um ativo ou ao preço que seria pago pela transferência de um passivo em uma transação não forçada no mercado principal.