A ação civil pública destina-se a proteger interesses difusos ou coletivos, buscando responsabilizar quem comete danos contra

relevantes bens juridicamente tutelados. A Lei prevê quem possui legitimidade para o ajuizamento dessa demanda, entre os quais o

Ministério Público.

Sobre o tema, assinale a opção que apresenta a situação em que a veiculação da ação civil pública, para buscar responsabilidade por

danos morais ou patrimoniais, é expressamente vedada.

Determinado Estado da Federação aprovou uma alteração por lei da alíquota do imposto sobre transmissão causa mortis e doação,

de quaisquer bens ou direitos, no dia 20 de outubro de 2023.

Nesse mesmo Estado, foi feita uma doação em 10 de janeiro de 2024.

Sobre a cobrança da nova alíquota sobre essa doação, assinale a

afirmativa correta.

A lei do orçamento deve dispor das receitas, das despesas, dos créditos suplementares, das inversões financeiras etc.

Considerando essa diversidade de conceitos, podemos afirmar que as dotações destinadas à aquisição de bens de capital já em

utilização, são

A reforma administrativa de 1995 teve sua origem na ideia de modernização do Estado, influenciada pelos modelos gerenciais

adotados em outros países. Essa reforma visou corrigir ineficiências trazidas pela Constituição Federal de 1988,

considerada pelos críticos como “retrocesso burocrático”.

Com relação à diretriz dessa reforma administrativa, assinale a

afirmativa correta.

Em 31/12/2023, a Cia. Y detinha 90% de participação no capital social da Cia. X, enquanto a Cia. Z detinha 10%.

Na data, a Cia. X apresentava os seguintes saldos em seu balanço patrimonial:

• Disponibilidades: R$20.000;

• Terrenos: R$80.000;

• Capital Social: R$100.000.

Em janeiro de 2024, a Cia. X solicitou um empréstimo de R$90.000 à Cia. Y, tendo recebido o valor imediatamente. O pagamento do

empréstimo está previsto para outubro de 2024.

No balanço patrimonial da Cia. X, o empréstimo gerou um aumento nas disponibilidades, com contrapartida em

Em relação ao tratamento dos valores retidos, de acordo com a Instrução Normativa RFB nº 1234/2012, analise as afirmativas a

seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O valor do imposto e das contribuições sociais retidos será considerado como antecipação do que for devido pelo

contribuinte em relação ao mesmo imposto e às mesmas contribuições e poderá ser compensado ou deduzido pelo

contribuinte que sofreu a retenção, de acordo com determinadas regras.

( ) O valor retido relativo ao IR somente poderá ser deduzido do valor do imposto apurado no próprio mês da retenção,

portanto, na hipótese em que o valor do IR retido na fonte seja superior ao devido, a diferença não poderá ser compensada.

( ) Os valores retidos na fonte a título de CSLL, Contribuição para o PIS/Pasep e COFINS somente poderão ser deduzidos com o que for devido em relação à mesma espécie de contribuição e no mês de apuração a que se refere a retenção, sendo que os

valores retidos na fonte a título de CSLL, contribuição para o PIS/Pasep e COFINS que excederem ao valor da respectiva

contribuição a pagar no mesmo mês de apuração, poderão ser restituídos ou compensados com débitos relativos a outros

tributos administrados pela Receita Federal do Brasil.

As afirmativas são, respectivamente,

Em 01/01/2023, uma sociedade empresária adquiriu um imóvel para ser ocupado por seus proprietários por R$600.000, pagos à

vista. A vida útil do imóvel foi estimada em dez anos e a sociedade empresária depreciava os seus ativos imobilizados de acordo com

o método da linha reta.

Em 31/12/2023, a sociedade empresária constatou que o valor recuperável do imóvel era de R$580.000.

Em 01/01/2024, o imóvel foi transferido para Propriedade para Investimento e avaliado pelo valor justo, que foi estimado em

R$610.000.

No momento da transferência do ativo para Propriedade para Investimento, a diferença entre o valor justo e o valor líquido de

depreciação deve ser contabilizado como

De acordo com o Pronunciamento Contábil CPC 01 (R1) – Redução ao Valor Recuperável de Ativos, a estimativa dos fluxos de caixa

futuros que a entidade espera obter com um ativo é um dos elementos que está refletido no cálculo de seu valor em uso.

Em relação a essas estimativas, considere os itens a seguir.

I. Fluxos de caixa líquidos a serem recebidos quando da baixa do

ativo ao término de sua vida útil.

II. Saídas de caixa que se referem a obrigações que foram

reconhecidas como passivos.

III. Projeções de saídas de caixa que são necessariamente

incorridas para gerar as entradas de caixa advindas do uso

contínuo do ativo e que podem ser diretamente atribuídas ou

alocadas, em base consistente e razoável, ao ativo.

As estimativas de fluxos de caixa futuros devem incluir

Os modelos de Valuation podem ser agrupados em pelo menos três grandes grupos: Valor Absoluto, Valor Relativo e Avaliação por

Opções.

Sobre esse tema, assinale a afirmativa correta.

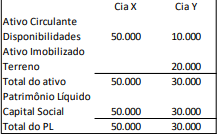

Em 31/12/2023, a Cia. X e a Cia. Y apresentaram os seguintes

balanços patrimoniais:

Em 01/01/2024, a Cia. X adquiriu 60% de participação no capital social da Cia. Y por R$24.000. O valor pago, acima do

correspondente à porcentagem do capital social adquirido, foi justificado, exclusivamente, pelo valor justo do terreno e da

marca, visto que não houve reconhecimento de goodwill.

Na data, foi estimado que o valor justo do terreno era de R$25.000.

Assinale a opção que indica o valor justo da marca da Cia. Y, estimado na data da compra da participação societária.

Sobre Orçamento Público e seus princípios, analise as afirmativas a seguir.

I. O Orçamento Público é uno, ou seja, deve ser executado por

um único ente, de forma centralizada ao longo do mandato do

gestor e impedindo a existência de orçamentos autônomos.

II. O Princípio da Não-Afetação das receitas refere-se à

impossibilidade de vinculação da receita pública,

principalmente para custeio da máquina pública.

III. A Regra de Ouro regula as operações de crédito e é um

exemplo de previsão legal que coaduna com o princípio do

Equilíbrio Orçamentário.

Está correto o que se afirma em

A Previsão é uma etapa da receita pública que antecede o lançamento.

Sobre tal etapa, a LRF estabelece que:

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção

para os dois seguintes àquele a que se referirem e da metodologia de cálculo e premissas utilizadas.

Decorre do referido dispositivo que

Determinado imposto cujo lançamento foi realizado e não pago até o prazo de vencimento está sujeito a cobrança que envolve a majoração do valor em virtude de inclusão de multas e até de honorários advocatícios.

Sobre esta situação em que o débito tributário é inscrito em Dívida Ativa e sobre as práticas adotadas pelo setor público no Brasil, é correto afirmar que

A promoção do desenvolvimento econômico pode envolver o uso de diversos instrumentos de política que impactam sobremaneira o orçamento público. Entre os instrumentos de estímulos destacam-se os incentivos fiscais, que devem ser registrados como gastos tributários.

Sobre tais gastos, assinale a afirmativa correta.

Sobre os princípios que regem os processos de elaboração, execução e controle do orçamento público é correto afirmar que