A conclusão a que chegaram os biólogos em sua pesquisa faz ver que

Transpondo-se para o discurso indireto o primeiro período do texto e observando-se rigorosamente as normas da língua culta, obtém-se a seguinte sequência:

A natureza diz a todos os homens que

Nesse texto o emprego sistemático de conectivos como mas, no entanto e contudo

De acordo com o Código Civil, a prescrição

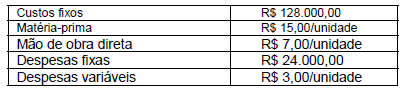

A Indústria Só Problemas S.A. produz um único produto e incorreu nos seguintes gastos durante o mês de setembro de 2022 para a produção integral de 4.000 unidades:

Considere ainda:

Sabendo que a Indústria Só Problemas S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais:

O bloco E do arquivo da EFD-ICMS/IPI, segundo o Guia Prático EFD-ICMS/IPI, versão 3.1.0, trata de dados relativos

Ao verificar se a Lei Orçamentária Anual contém dispositivo estranho à previsão da receita e à fixação da despesa, o avaliador está considerando o princípio orçamentário denominado:

Relativamente ao ICMS devido ao Estado de Pernambuco, conforme estabelece a Lei no 15.730, de 17 de março de 2016, NÃO incide imposto sobre

Conforme a Lei no 15.730, de 17 de março de 2016, é responsável tributário na qualidade de contribuinte substituto pelo ICMS devido ao Estado de Pernambuco,

No que se refere à apuração e ao recolhimento do ICMS, a Lei no 15.730, de 17 de março de 2016, prevê:

Conforme o disposto no Decreto estadual no 44.650, de 30 de junho de 2017, relativamente à prestação de serviço de transporte e ao respectivo prestador, sem prejuízo das hipóteses específicas previstas na legislação tributária estadual, considera-se

Conforme estabelece a Lei no 15.683, de 16 de dezembro de 2015, que dispõe sobre a organização e o funcionamento do Contencioso Administrativo-Tributário do Estado de Pernambuco,

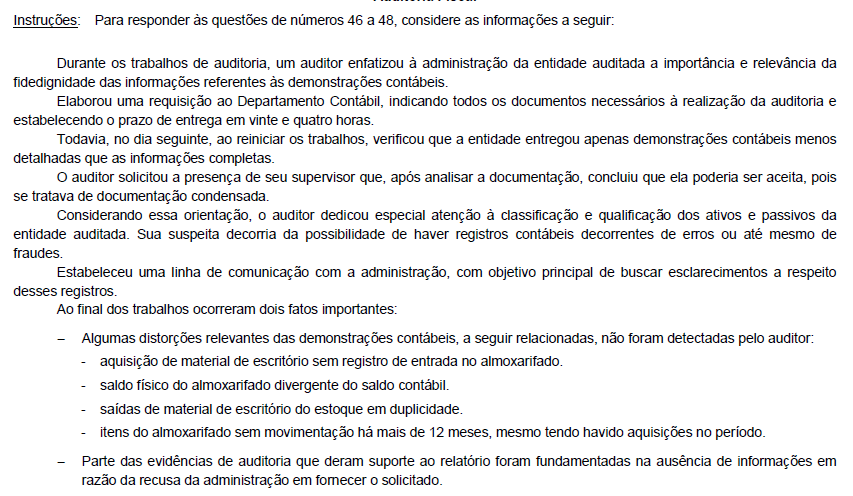

Em relação às distorções relevantes não detectadas, conforme estabelece a NBC TA 200 (R1), esse resultado poderia ter sido evitado se o auditor estivesse atento às

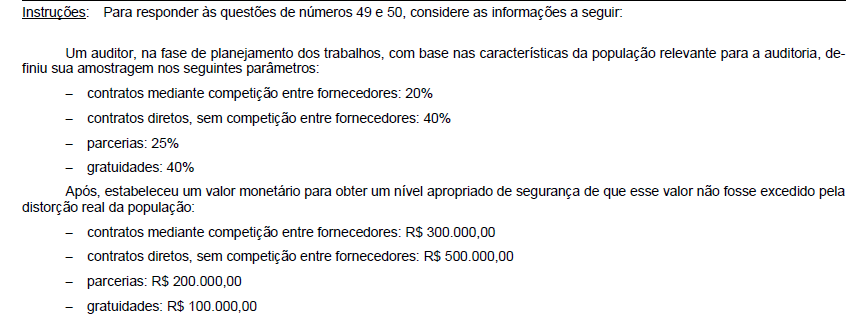

Esse procedimento de auditoria de definição de um limite monetário realizado pelo auditor pode ser considerado, conforme disposto na NBC TA 530,

Em uma determinada auditoria, os responsáveis pela governança impuseram ao auditor uma limitação no alcance do seu trabalho, o que forçaria o auditor a emitir um relatório com abstenção de opinião sobre as demonstrações contábeis.

Nesse caso, em conformidade com a NBC TA 210 (R1), o auditor