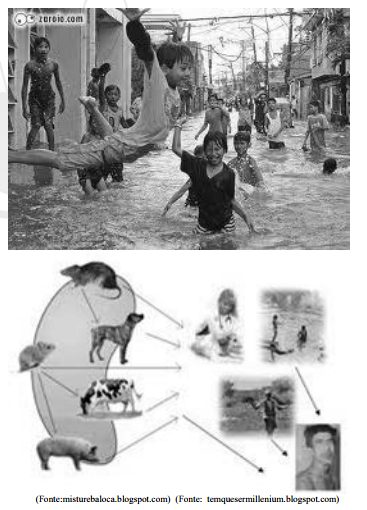

Analise as figuras abaixo e identifique com qual das Patologias, elencadas como alternativas a seguir, elas estão relacionadas:

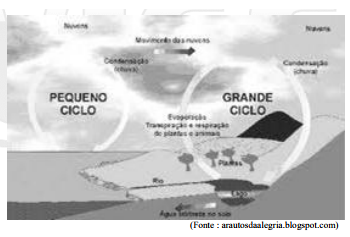

A Figura abaixo representa um dos Ciclos Biológicos vitais para a existência humana, correspondendo a uma das provas mais cabais da existência de um design na natureza que viabiliza a vida no Planeta Terra. Trata-se do:

Os Conselhos Regionais serão compostos por membros efetivos e suplentes. Sendo assim, assinale a alternativa que apresenta a quantidade de membros efetivos e suplentes.

A Resolução COFECI nº 459/95 deu nova redação ao artigo 15 da Resolução nº 146/95, cujo teor descreve que os documentos solicitados pelo agente fiscal devem ser exibidos durante a diligência sob pena de apresentação obrigatória no prazo de

De acordo com o Manual de Redação da Presidência da República, o tratamento impessoal que deve ser dado aos assuntos que constam das comunicações oficiais decorre

I. da ausência de impressões individuais de quem comunica: embora se trate, por exemplo, de um expediente assinado por chefe de determinada seção, é sempre em nome do Serviço Público que é feita a comunicação. Obtém-se, assim, uma desejável padronização, que permite que comunicações elaboradas em diferentes setores da Administração guardem entre si certa uniformidade.

II. da impessoalidade de quem recebe a comunicação, com duas possibilidades: ela pode ser dirigida a um cidadão, sempre concebido como público, ou a outro órgão público. Nos dois casos, tem-se um destinatário concebido de forma homogênea e impessoal.

III. do caráter impessoal do próprio assunto tratado: se o universo temático das comunicações oficiais se restringe a questões que dizem respeito ao interesse público, é natural que não cabe qualquer tom particular ou pessoal.

É correto o que está contido em

Em relação à quantidade de suplentes, estes serão eleitos pelos sistema eleitoral previsto no artigo 1º, da Lei nº 6.530/78 em sua nova redação. Assinale a alternativa que apresenta o sistema e a forma de voto nos Conselhos Regionais.

Em relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, é INCORRETO afirmar que o conjunto das Notas Explicativas apresenta:

Uma sociedade empresária realizou uma venda a prazo no valor de R$110.250,00, para recebimento em uma única parcela, após o prazo de dois anos. Observando o que dispõe a NBC TG 12 – Ajuste a Valor Presente, foi registrado um ajuste a valor presente desta operação, considerando-se uma taxa de juros composta de 5% a.a. O montante do ajuste a valor presente da operação, na data de seu registro inicial, é de:

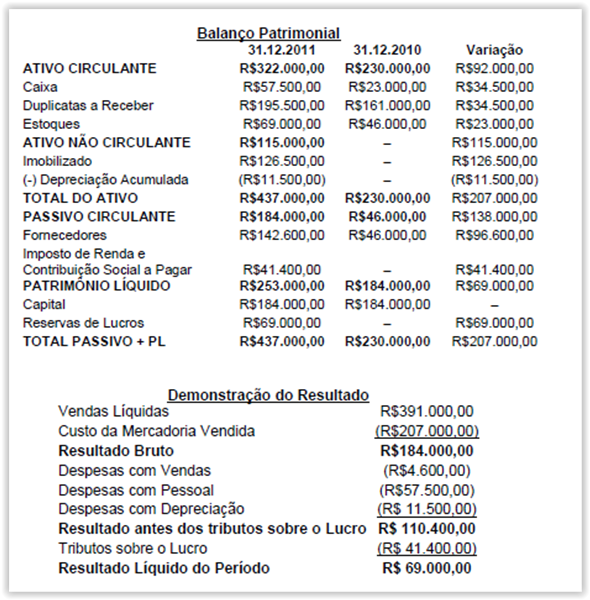

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual

foi acrescida uma coluna de variação, e também a Demonstração do Resultado

do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados

apresentados, as atividades operacionais geraram caixa no valor de:

Em relação à Demonstração do Resultado Econômico, assinale a opção INCORRETA.

Relacione o tipo de custo descrito na primeira coluna com os conceitos na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1 ) Custo Fixo

(2 ) Custo Variável

(3 ) Custo Direto

(4 ) Custo Indireto

(5 ) Custo Controlável

( ) É custo de natureza mais genérica, não

sendo possível identificar imediatamente

como parte do custo de determinado

produto.

( ) Um custo que pode ser diretamente

controlado em determinado nível de

autoridade administrativa, seja em curto,

seja em longo prazo.

( ) Um custo que, em determinado período

e volume de produção, não se altera em

seu valor total, mas vai ficando cada vez

menor em termos unitários com o

aumento do volume de produção.

( ) É custo incorrido em determinado

produto, identificando-se como parte do

respectivo custo.

( ) Um custo uniforme por unidade, mas que

varia no total na proporção direta das

variações da atividade total ou do

volume de produção relacionado.

A sequência CORRETA é:

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de

Distorção Relevante por meio do Entendimento da Entidade e do seu

Ambiente, o auditor deve aplicar procedimentos de avaliação de riscos para

fornecer uma base para a identificação e avaliação de riscos de distorção

relevante nas demonstrações contábeis e nas afirmações.

No processo de avaliação dos riscos, o auditor deve seguir os seguintes

procedimentos, EXCETO:

O relatório dos auditores independentes sobre as demonstrações contábeis de

uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte

redação:

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS

DEMONSTRAÇÕES CONTÁBEIS

Examinamos as demonstrações contábeis da Companhia A, que

compreendem o balanço patrimonial em 31 de dezembro de 2011 e as

respectivas demonstrações do resultado, das mutações do patrimônio líquido e

dos fluxos de caixa para o exercício findo naquela data, assim como o resumo

das principais práticas contábeis e demais notas explicativas.

A Administração da Companhia é responsável pela elaboração e adequada

apresentação dessas demonstrações contábeis de acordo com as práticas

contábeis adotadas no Brasil, e pelos controles internos que ela determinou

como necessários para permitir a elaboração de demonstrações contábeis

livres de distorção relevante, independentemente se causada por fraude ou

erro.

Nossa responsabilidade é a de expressar uma opinião sobre essas

demonstrações contábeis com base em nossa auditoria, conduzida de acordo

com as normas brasileiras e internacionais de auditoria. Essas normas

requerem o cumprimento de exigências éticas pelos auditores e que a auditoria

seja planejada e executada com o objetivo de obter segurança razoável de que

as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para

obtenção de evidência a respeito dos valores e divulgações apresentados nas

demonstrações contábeis. Os procedimentos selecionados dependem do

julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante

das demonstrações contábeis, independentemente se causada por fraude ou

erro. Nessa avaliação de riscos, o auditor considera os controles internos

relevantes para a elaboração e adequada apresentação das demonstrações

contábeis da Companhia para planejar os procedimentos de auditoria que são

apropriados nas circunstâncias, mas, não, para fins de expressar uma opinião

sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui,

também, a avaliação da adequação das práticas contábeis utilizadas e a

razoabilidade das estimativas contábeis feitas pela administração, bem como a

avaliação da apresentação das demonstrações contábeis tomadas em

conjunto.

Chamamos atenção para a Nota X às demonstrações contábeis, que descreve

a incerteza relacionada com o resultado da ação judicial movida contra a

Companhia pela Empresa Z. Nossa opinião não contém ressalva relacionada a

esse assunto.

O relatório de auditoria acima é um relatório:

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão. Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos

Contingentes, quando a provisão a ser mensurada envolve uma grande

população de itens, a obrigação pode ser estimada utilizando o método

estatístico de estimativa denominado valor esperado.

Uma sociedade empresária vende bens com uma garantia segundo a qual os

clientes estão cobertos pelo custo da reparação de qualquer defeito de

fabricação que se tornar evidente, dentro dos primeiros seis meses, após a

compra. Se forem detectados defeitos menores em todos os produtos

vendidos, a entidade irá incorrer em custos de reparação de R$1.000.000,00.

Se forem detectados defeitos maiores em todos os produtos vendidos, a

entidade irá incorrer em custos de reparação de R$4.000.000,00. A experiência

passada da entidade e as expectativas futuras indicam que, para o próximo

ano, 75% dos bens vendidos não terão defeito, 20% dos bens vendidos terão

defeitos menores e 5% dos bens vendidos terão defeitos maiores.

O valor da provisão a ser constituída utilizando o Método Estatístico de

Estimativa pelo Valor Esperado é de: