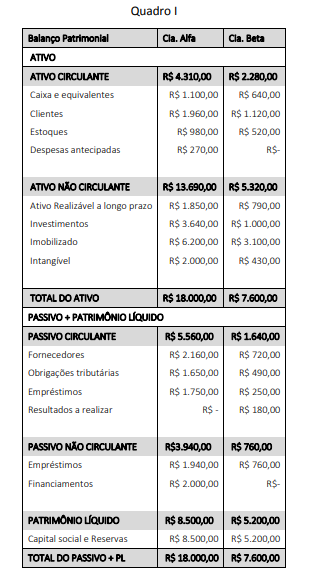

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os procedimentos de consolidação dos balanços das companhias Alfa e Beta (Quadro I), foi apurado que o indicador de Imobilização dos Recursos Não Correntes alcançou o valor de:

O Balanço Financeiro (BF) é um demonstrativo previsto na Lei nº 4.320/1964, mas cuja estrutura e nomenclatura vêm sendo atualizadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Ao elaborar o BF de uma entidade pública ao final de um exercício, um contador deve considerar que:

Um servidor do setor de informática de um ente público estava organizando os anexos do Relatório Resumido da Execução Orçamentária (RREO) do último bimestre do exercício para publicação no portal da transparência do ente.

Após a publicação dos anexos do RREO, foi detectado que o

servidor cometeu um equívoco ao incluir um anexo em que

constavam informações sobre:

Após a implantação de um novo sistema de controle contábil, uma entidade pública registrou uma variação anormal no custo dos seus estoques. Após uma análise criteriosa nos parâmetros do sistema, foi detectado que um item estava sendo equivocadamente contabilizado no custo dos estoques.

Tal item se refere a gastos com:

Um órgão da administração pública recebeu uma solicitação de acesso à informação por parte de uma entidade da sociedade civil. O pedido de informação referia-se ao detalhamento da execução de contratos de prestação de serviços de consultoria para o órgão. O pedido especificou que a informação deveria ser não modificada, inclusive quanto à origem, trânsito e destino.

Tal especificação refere-se a uma característica prevista na Lei de Acesso à Informação, que é a: