Uma entidade pública contratou uma consultoria para avaliar a aderência dos seus procedimentos contábeis no contexto da convergência às normas internacionais aplicadas ao setor público. Ao avaliar as demonstrações contábeis emitidas pela entidade, à luz da NBC TSP 11 - Apresentação das Demonstrações Contábeis, a consultoria verificou a inclusão de demonstrações e informações adicionais às exigidas na referida norma, a exemplo:

A gratificação natalina e as férias remuneradas representam ao mesmo tempo um benefício para os servidores e uma obrigação para as entidades públicas. O MCASP os trata como exemplos de obrigações consideradas passivos derivados de apropriações por competência.

Ao realizar os registros contábeis patrimoniais relativos a férias remuneradas, um servidor recentemente designado para a função ficou em dúvida quanto ao momento e à abrangência do registro e, após consultar um servidor mais experiente, este lhe esclareceu que:

O conjunto completo das demonstrações contábeis apresenta uma série de informações na estrutura de cada demonstrativo que possibilita análises sobre a posição patrimonial e financeira da entidade, auxiliando os processos de tomada de decisão, de prestação de contas e de responsabilização.

No caso em que se deseja avaliar a composição e a evolução do saldo relativo ao uso de bens, serviços e consumo de capital fixo deve-se recorrer à estrutura do(a):

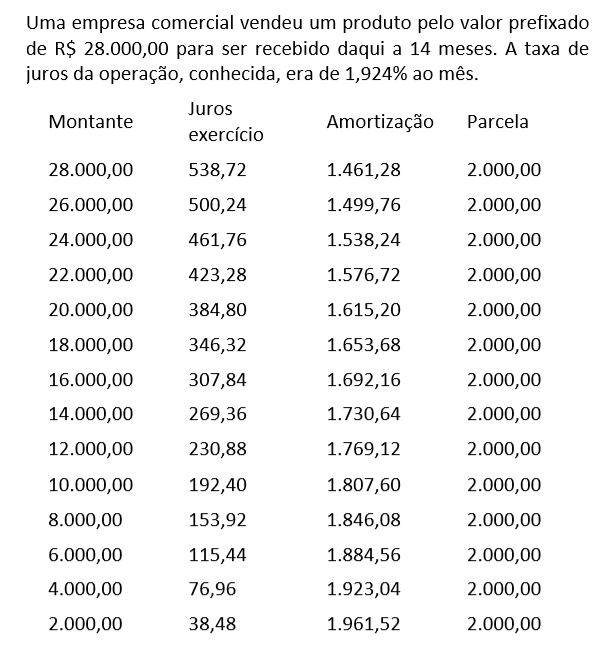

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Uma empresa do segmento de shopping center possui seus empreendimentos classificados como propriedades para investimento mensuradas a custo. Devido a uma mudança na estratégia da empresa, mais inclinada para a venda dessas propriedades para investimento, ela decide mensurar seus empreendimentos ao valor justo.

Nesse caso, o fato caracteriza um(a):